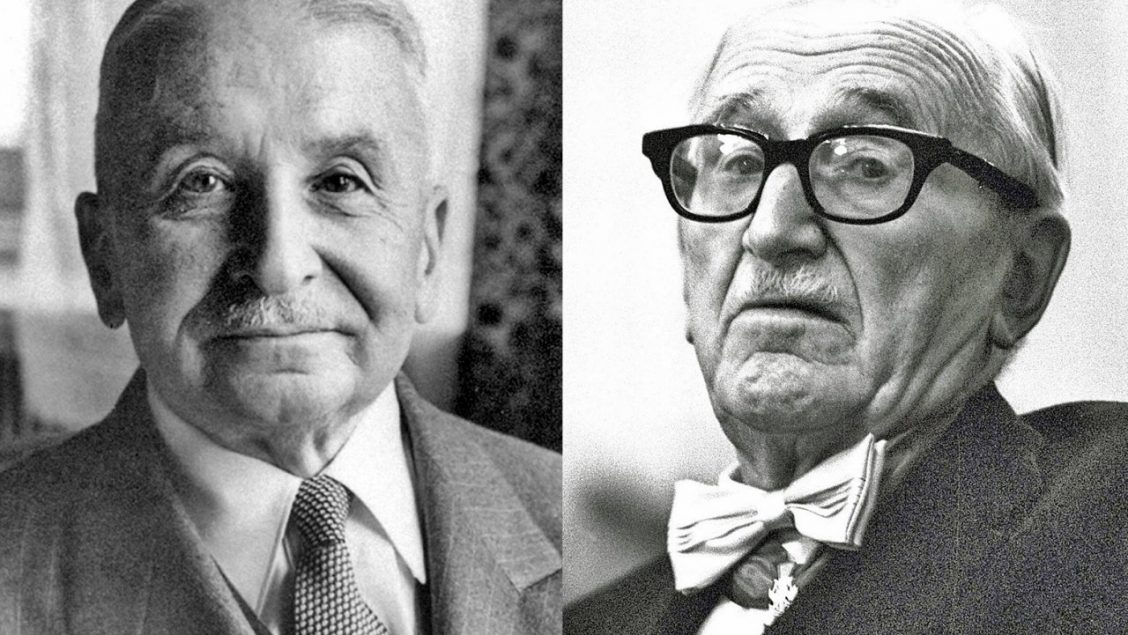

Un[1] factor important în renașterea economiei austriece în anii ‘70 a fost apariția câtorva articole care au atras atenția breslei economiștilor asupra caracterului distinct al tradiției de teoretizare economică fondate de Carl Menger.[2] Probabil cel mai influent dintre acestea a fost cel scris de eminentul specialist în opera lui Walras, William Jaffé, intitulat „Menger, Jevons și Walras dezomogenizați”.[3] În acest articol, Jaffé argumentează persuasiv că cei trei fondatori ai marginalismului, ale căror contribuții se tindea până în acel moment să fie considerate similare din cauza concentrării exclusive asupra contemporaneității descoperirii de către cei trei a principiului marginal, a inițiat fiecare o tradiție separată de analiză și metodă economică. Luat laolaltă cu acordarea în 1974 a Premiului Nobel pentru Economie lui F. A. Hayek și cu conferințele academice anuale dedicate economiei austriece între 1974 și 1976, acest articol și celelalte menționate anterior au consolidat recunoașterea și interesul în ceea ce privește economia austriacă contemporană ca o alternativă la paradigma neoclasică dominantă.

Dar tradiția mengeriană a fost dezvoltată în direcții foarte diferite de către eminenții săi discipoli, Eugen von Böhm-Bawerk și Friedrich von Wieser, precum și de către studenții și discipolii acestora. Fără a urmări această dezvoltare doctrinală în detaliu, este suficient să precizăm că în prezent termenul „economie austriacă” este utilizat pentru a desemna două paradigme foarte diferite. Una dintre acestea descinde din Wieser și poate fi denumită „paradigma hayekiană”, deoarece reprezintă o elaborare și o sistematizare a viziunii lui F.A. Hayek, student al lui Wieser la Universitatea din Viena. Deși încă rămâne să fie general acceptată de către austrieci, influența lui Wieser asupra lui Hayek a fost considerabilă și acest lucru se vede în special în lucrările timpurii ale celui din urmă dedicate teoriei imputării, care aveau în vedere să apere și să consacre poziția wieseriană (în detrimentul celei a lui Böhm-Bawerk și Mises) conform căreia problema imputării trebuie rezolvată în contextul unei economii fără schimburi, controlată de o singură voință cumva capabilă să calculeze utilizând valoarea (subiectivă) ca „formă aritmetică de utilitate”.[4] Paradigma hayekiană pune accentul pe fragmentarea cunoașterii și dispersarea ei între multitudinea de consumatori și producători individuali, considerând-o problema primordială a cooperării economice și sociale, și consideră sistemul de prețuri de piață ca fiind mijlocul prin care această cunoaștere dispersată este extrasă și comunicată decidenților relevanți în cadrul procesului de producție.[5]

Cealaltă paradigmă este cea „misesiană”, numită astfel deoarece Ludwig von Mises a fost primul care s-o expună sistematic. Aceasta reprezintă o dezvoltare a gândirii lui Böhm-Bawerk și se concentrează asupra calculului monetar în care se utilizează prețuri reale de piață ca precondiție necesară pentru alocarea rațională a resurselor într-un sistem economic bazat pe specializare și diviziunea muncii.[6]

Din păcate, majoritatea celor care se consideră în mod curent „economiști austrieci” n-au reușit să identifice diferențele considerabile dintre aceste două paradigme. Și pentru că Mises a fost principala influență asupra scrierilor timpurii ale lui Hayek dedicate ciclurilor de afaceri și calculului economic în socialism, cea mai importantă manifestare a acestei nereușite este tendința de a-i atribui lui Mises poziții care vin de la Hayek sau sunt independent dezvoltate de cei care operează în interiorul paradigmei hayekiene. Această tendință este consolidată de ceea ce-ar putea fi numit „prezumția Whig”, care în mod inexplicabil încă persistă la mulți austrieci în ciuda publicării cărții lui Thomas Kuhn cu trei decenii în urmă, conform căreia din moment ce Hayek „vine după” Mises, trebuie să fi încorporat în opera sa ceea ce a fost valoros la predecesorul său.[7] Rezultatul fiind că atenția a fost deturnată de la paradigma misesiană, iar cei doritori s-o aprofundeze și s-o extindă au descoperit că e tot mai greu ca eforturile lor să fie recunoscute sau ca interesele și eforturile tinerilor cercetători austrieci să fie canalizate în direcții similare. Există, așadar, în prezent o nevoie stringentă, în special pentru misesieni, de a asuma sarcina unei curajoase și amănunțite dezomogenizări doctrinale a lui Hayek și Mises.

Dovezi ale acestei nevoi apar în unele dintre contribuțiile la acest Festschrift în onoarea lui Hans Sennholz – în mod ironic, student al lui Mises și ale cărui lucrări pe cele mai multe subiecte se încadrează destul de evident în paradigma misesiană. Deși acest volum conține multe lucrări informative, instructive și dătătoare de inspirație ale unor persoane care au fost asociate cu Dr. Sennholz în diferite capacități sau care au fost profund influențate de scrierile sale prodigioase și penetrante acoperind o largă paletă de subiecte politico-economice, eu sunt în principal interesat de o mână de contribuții ale unor economiști austrieci din mediul academic. Însă nu voi furniza o analiză critică a acestor lucrări, ci mă voi limita la a demonstra că, în fiecare caz, autorul pune implicit sau explicit pe seama lui Mises aderența la – sau chiar paternitatea – una sau mai multe poziții elaborate de Hayek sau înrădăcinate într-o viziune hayekiană asupra procesului de formare a prețurilor de piață.

Permiteți-mi să încep cu contribuția lui Israel M. Kirzner, “Human Action, Freedom and Economic Science” (pp. 241-249) care abordează problema evoluției propriei sale înțelegeri a conceptului misesian de acțiune umană de la publicarea primei sale cărți în 1960[8] până în 1991, anul în care eseul în discuție a fost finalizat. În acest eseu Kirzner repudiază explicit poziția pe care a adoptat-o în capitolul final al cărții sale din 1960 conform căreia elementul definitoriu al acțiunii umane este „orientare spre scop” (purposefulness) văzută esențializat (narrowly construed) așa cum apare în alegere și economisire[9] (economizing), iar întreaga structură a teoriei economice misesiene, inclusiv schema conceptuală a procesului dinamic al pieței, poate fi dedusă logic din perceperea „puterii rațiunii de a ghida comportamentul conștient orientat spre scop” (p. 244). În prezent, ne informează Kirzner, a ajuns să realizeze faptul că înțelegerea anterioară a poziției misesiene este „neadecvată”, deoarece permite doar analizarea „deciziilor luate în circumstanțe date”, fiind prin urmare incapabilă să analizeze „acele procese sistematice de piață atât de importante pentru teoria economică misesiană” (p. 244).

Kirzner încă mai acordă un rol central conceptului de orientare înspre scop a acțiunii umane (sau finalitate / intenționalitate; purposefulness – n.t.) în a sa reinterpretare a lui Mises, însă e vorba despre un concept epurat de referințe explicite la ideea de alegere și comportament economicos (economizing) și complet redefinit în termeni de stare de alertă (alertness) și descoperire (discovery). Astfel, pentru Kirzner, „orientarea înspre scop a acțiunii umane … este principala cheie pentru descoperirea de către agenții umani că nu sunt, de fapt, în ‘situații date’ considerate până atunci relevante” și că tocmai „intenționalitatea (purposefulness) care definește și caracterizează acțiunea umană conștientă” este cea care motivează „starea de alertă față cu lumea dinamică în care trăim” (pp. 245, 247). Atributele esențiale ale intenționalității sunt recapitulate altundeva de Kirzner prin afirmația conform căreia „acțiunea umană orientată înspre scop implică o postură de alertă la descoperirea unor oportunități încă nepercepute și exploatarea acestora”.[10] Sigur că, propunând această definiție, nu este în intenția lui Kirzner de a ignora complet aspectul intenționalității exprimat în actul de alegere umană.[11] Totuși, el nu oferă nici un argument care să stabilească o legătură logică între aceste două fațete ale intenționalității și nu face decât să stipuleze o „propensitate” predominantă, inerentă acțiunii umane, „de a intui oportunități ce pândesc după colț”, „de a descoperi ceea ce este folositor”, „de a fi alert la oportunități”, „de a observa ceea ce ar putea fi util” etc. Procedând astfel, Kirzner speră să furnizeze o fundamentare praxeologică a tendinței empirice a procesului de piață către echilibru clamate de Hayek.[12] Așa încât Kirzner concediază ceea ce el numește „orice tipar programat de maximizare alocativă” sau „proces decizional static”, adică alegerea umană însăși (choice), ca pe o expresie trivială a intenționalității incapabilă să ilumineze tendințele echilibratoare ale procesului dinamic de piață. În locul acestei perspective el propune „descoperirea (discovery)”, i.e. „înclinația antreprenorială a omului de a descoperi schimbări care se pot solda cu beneficii pentru el” ca element distinctiv central al acțiunii umane intenționate (p. 245).

Este important să reiterăm la acest moment faptul că Kirzner nu condamnă concepția misesiană a comportamentului orientat înspre scop ci propriul său eșec anterior de a înțelege pe deplin această concepție, punând prin aceasta pe seama lui Mises crearea perspectivei bazate pe descoperire pe care el însuși a elaborat-o atât de elegant în lucrările sale ulterioare. Astfel, confruntat cu întrebarea de ce Mises pare să fi girat interpretarea inițială greșită a poziției sale scriind o prefață laudativă pentru cartea lui din 1960, Kirzner răspunde că Mises nu „articulase explicit” implicațiile furnizate de această perspectivă și că se prea poate să fi crezut că ceea ce era implicit în poziția sa era de asemenea implicit și în „expunerea superficială” de către Kirzner a respectivei viziuni. Sau, alternativ și cu atât mai puțin plauzibil, Kirzner speculează că poate Mises însuși nu a fost conștient de aceste importante implicații ale propriei sale concepții (p. 249, n.1).

Aș dori să sugerez totuși că explicația cea mai simplă și cea mai plauzibilă pentru prefața fără rețineri a lui Mises este și cea corectă: capitolul final al cărții lui Kirzner a oferit o explicație completă și fidelă a ceea ce Mises considera „punctul său economic de vedere”, al cărui element central Mises însuși l-a considerat a fi acțiunea umană orientată înspre scop descriptibilă în termeni de alegere și alocare eficientă a resurselor rare. Mai mult, în contra afirmației lui Kirzner, Mises a reușit totuși să deducă din această noțiune restrictivă de comportament uman cu finalitate teoreme catalactice relevante pentru analiza procesului dinamic al pieței. Ca preliminarii la argumentarea acestui punct voi demonstra că accentul pus de Kirzner pe descoperire ca esență a intenționalității îl lasă neputincios în fața necesității de a da seama în mod logic de procesul decizional și, în ultimă instanță, de existența însăși a acțiunii umane.

Pentru Mises, acțiunea umană, fie în izolare, fie în contexte care implică schimbul monetar, este întotdeauna motivată de dorința actorului de a-și spori bunăstarea și constă în alegerea între utilizări alternative ale resurselor ale căror rezultate viitoare nu sunt cunoscute cu certitudine. Deoarece procesul decizional presupune logic incertitudinea – alegerea și acțiunea ar fi în mod evident lipsite de sens într-o lume în care oamenii ar fi predestinați să îndure o succesiune invariabilă de evenimente viitoare cunoscute cu perfectă certitudine – o precondiție a oricărui act specific de alegere este dobândirea de informații (knowledge), prin experiență directă sau din alte surse, în legătură cu evenimentele și condițiile prevalente din trecutul imediat care ar putea fi relevante în formularea unei „înțelegeri specifice” (understanding) a condițiilor viitoare asupra cărora acțiunile în discuție vor avea efect. De exemplu, dacă un actor are de ales între investiții alternative de resurse pentru producția de bunuri destinate vânzării la piață, atunci informația legată de prețurile „curente”, i.e. prețuri efectiv plătite în trecutul recent, laolaltă cu informația calitativă referitoare la cele mai noi condiții tehnice de producție și condițiile subiacente cererii consumatorilor, constituie un ghid cvasi indispensabil pentru anticiparea condițiilor viitoare ale pieței. Doar pe baza cunoașterii și anticipărilor de acest tip este actorul în măsură să aprecieze și să estimeze prețurile viitoare ale diverselor bunuri care intră în calculele sale de profit monetar. Aceste calcule îi permit să ierarhizeze investițiile alternative avute în vedere, permițându-i ulterior să aloce în mod deliberat și eficient resursele la momentul deciziei.

Așadar, pentru Mises, momentul alegerii coincide cu emergența unei scări de valori care este acea raison d’etre și împlinirea (consummation) activităților prealabile de „descoperire” ale agentului și care furnizează cadrul acțiunii orientate spre scop. Alegerea și acțiunea pot fi concepute numai ca având loc într-o asemenea „situație dată”. Contrar interpretării kirzneriene mai noi a ideilor lui Mises, descoperirea nu poate juca rolul nucleului dur al axiomei centrale a sistemului praxeologic tocmai pentru că nu există nicio posibilitate de a infera din ea „situația dată”, indispensabilă pentru momentul alegerii. O ființă ce caută mereu „să descopere schimbări ce s-au petrecut” în situația sa nu poate niciodată să acționeze pe baza acelor descoperiri deoarece este incapabilă să conceapă cadrul necesar alegerii. În interpretarea kirzneriană mai nouă, prin urmare, misesianul homo agens a fost transformat în homo quaerens, un perpetuu și dezorientat căutător de noi informații, întotdeauna incapabil să le pună efectiv la lucru în încercarea de a-și ameliora bunăstarea; o umbră neancorată în timpul praxeologic, fără existență în ceea ce Mises numește „prezentul real”, acea nesfârșită succesiune de „situații date” care este creată de procesul antreprenorial intențional (purposive) de evaluare a experienței trecute și de anticipare a viitorului, și în care toate acțiunile sunt inițiate și întreaga viață omenească este trăită.[13]

Am stabilit, prin urmare, că din perspectiva lui Mises „descoperirea” este logic implicată în însăși conceptul de alegere și că nu este necesar să fie postulată ca fațetă independentă a intenționalității umane și, mai mult, că tendința (propensity) de a descoperi noi oportunități, analizată în izolare ca trăsătură esențială sau predominantă a intenționalității, este incapabilă să genereze propoziții semnificative referitoare la acțiunea umană, ca să nu mai vorbim de procesul de piață. Sau, altfel spus, din perspectiva praxeologiei misesiene, activitățile antreprenoriale de colectare de informații și anticipare nu sunt niciodată autonome și de sine stătătoare (autonomous and free-flowing), dând în mod direct expresie intenționalității, ci sunt întotdeauna guvernate rigid de exigențele alegerii în context de incertitudine. În interpretarea mea, deci, a spune laolaltă cu Kirzner că descoperirea este elementul din acțiunea umană care constituie „forța motrice a pieței” (drives the market), și nu „raționalitatea maximizatoare”, constituie o distorsionare semnificativă a viziunii lui Mises; pentru acesta din urmă, tocmai faptul că antreprenorul dorește să aloce resursele eficient în scopul maximizării profitului (și, în ultimă instanță, a utilității) ghidează atât căutările sale de a înțelege constelația viitoare a datelor pieței cât și – când aceste căutări culminează în selectarea intenționată a proceselor de producție – procesul dinamic al pieței.

E de văzut, totuși, cum rămâne cu afirmația lui Kirzner conform căreia un sistem de teoreme derivat dintr-un concept de intenționalitate fără o dimensiune independentă a descoperirii este incapabil să elucideze „acele procese dinamice prin care piața absoarbe schimbările exogene și le răspunde” și care sunt centrale pentru analiza economică a lui Mises (p. 245). De fapt catalactica[14] misesiană nu este altceva decât decelarea implicațiilor comportamentului orientat înspre scop în care se angajează indivizii care sesizează beneficiile specializării și schimbului așa cum sunt acestea descrise de legea avantajului comparativ și ale căror activități productive sunt orientate de calculul monetar în vederea satisfacerii cererii anticipate a consumatorilor în cel mai ieftin mod posibil. Pentru Mises, una dintre cele mai importante funcții ale procesului de piață este aceea de a furniza date numerice semnificative, prețurile monetare, care sunt utilizate în aceste calcule economice. Aceste calcule ale profitului monetar îi permit fiecărui producător în parte să discearnă și să selecteze în mod deliberat acel curs (pattern) de utilizare a resurselor sale despre care se așteaptă să-i maximizeze satisfacția derivată din participarea la procesul de schimb. Din cauza complexității interconexiunilor tehnice dintre factorii de producție și a nenumăratelor lor posibilități de utilizare și combinare într-o economie bazată pe capital, fără abilitatea de a calcula, producătorii, indiferent cât de multă informație calitativă legată de datele economice ale pieței dețin sau descoperă, nu ar fi niciodată în stare să folosească această cunoaștere în urmărirea scopurilor lor și ar renunța la cooperarea socială bazată pe diviziunea muncii ca mijloc de a-și crește bunăstarea.[15] Astfel, separarea alegerii de descoperire, departe de a elucida natura și funcționarea proceselor dinamice de piață, creează tocmai condițiile în care acestea încetează să opereze.

Odată ce a legat comportamentul individual orientat spre scop cu procesul pieței prin intermediul teoriei calculului economic în termeni monetari, Mises a fost apoi în măsură să-și formuleze teoria catalactică ce descrie funcționarea acestui proces, bazându-se pe teoria Böhm-Bawerkiană a formării prețurilor și pe propria sa teorie a antreprenorului-promotor. În scopul argumentării că viziunea kirzneriană asupra procesului pieței are mult mai multe în comun cu Hayek decât cu Mises, fie-mi îngăduit să enumăr pe scurt cele mai evidente trăsături ale înțelegerii misesiene a procesului dinamic al pieței ca rezultat al acțiunilor umane calculate.

Mă voi concentra mai întâi asupra caracteristicilor prețurilor generate de procesul de piață care servesc ca date de intrare pentru calculele economice. Acestea sunt prețuri efectiv plătite (realized); sau, cu alte cuvinte, sunt rezultatul concret al procesului istoric al pieței la fiecare moment în timp și sunt determinate de ierarhiile de valori ale perechilor marginale din fiecare piață. Sunt, prin urmare, de asemenea prețuri de echilibru pe termen scurt (market-clearing prices) a căror emergență coincide cu o stare temporară, ceea ce Mises numește „stare simplă de repaus”[16] (SSR; plain state of rest), în care nici un participant la piață, date fiind ierarhiile sale de utilitate marginală a bunurilor și banilor laolaltă cu informația despre prețurile curente, nu-și poate ameliora bunăstarea angajându-se în schimburi suplimentare. Totuși, deși de echilibru pe termen scurt, aceste prețuri sunt de asemenea de dezechilibru pe termen lung. Astfel, ca o consecință a erorilor inevitabile asociate anticipărilor antreprenoriale și estimării prețurilor în context de incertitudine, majoritatea bunurilor nu sunt vândute la prețuri care să se conformeze costurilor monetare de producție, generând prin aceasta producătorilor profituri sau pierderi realizate, efective. În SSR nu se aplică nici legea prețului unic al bunurilor și nici cea asociată, dar mai cuprinzătoare, a egalității spațiale absolute a puterii de cumpărare a monedei, deoarece condițiile de piață se schimbă permanent, în timp ce informația fiecărui participant la piață în legătură cu aceste condiții este necesarmente incompletă, iar procesele de arbitraj nu operează instantaneu.[17]

În al doilea rând, pentru Mises, procesul pieței este deschis (open-ended) și antreprenorial. Este un proces deschis deoarece modificările exogene continue ale datelor economice îl împiedică să ajungă vreodată la acea stare de echilibru pe termen lung sau ceea ce Mises numește „stare finală de repaus” (SFR; final state of rest), în care toate prețurile bunurilor și puterea de cumpărare a banilor nu mai permit nici un fel de arbitraj, deținerea speculativă de stocuri de mărfuri este absentă, iar profiturile și pierderile sunt complet eradicate[18]. SFR este un construct imaginar care îi permite economistului să izoleze și să descrie întreaga succesiune de ajustări, inclusiv reconfigurarea printr-un proces consumator de timp a structurii de producție, care rezultă în urma unei modificări anume în condițiile economice. În analiza bazată pe SFR, economistul începe cu o stare inițială, introduce o modificare a condițiilor, i.e., a gusturilor, tehnologiei, masei monetare etc., și apoi decelează pașii prin intermediul cărora piața se ajustează unei noi SFR, în tot acest timp menținând o presupunere rigidă de ceteris paribus. Din această analiză se poate deduce că realocarea resurselor dinspre procese de producție mai puțin profitabile înspre altele mai profitabile coincide cu o îmbunătățire a satisfacerii nevoilor consumatorilor.

Sau economistul poate folosi analiza SFR pentru a demonstra că, dacă la un anumit moment în timp, toate schimbările ulterioare ale circumstanțelor economice ar înceta brusc, procesul de ajustare care operează în mod curent ca răspuns la schimbările din trecut ar culmina în cele din urmă într-un astfel de SFR și, dacă în continuare nu apar schimbări, într-o stare de activitate repetitivă robotică perpetuă sau „economia în regim de rotație uniformă” (ERE; evenly rotating economy) din care incertitudinea, activitatea antreprenorială și cererea pentru un mijloc de schimb sunt eliminate, iar condițiile însele de existență a alegerii și acțiunii sunt abolite. Această ultimă modalitate de utilizare a analizei este bună pentru a ilustra cum anume, la orice moment în timp, întregul comportament deliberat care vizează atingerea unei stări optime de satisfacție tinde (în același timp) către instaurarea unei stări de nonacțiune. Faptul care stă în calea emergenței unei astfel de stări este fluxul permanent de schimbări din sfera mijloacelor și scopurilor acțiunilor umane. Așadar, din punctul de vedere al catalacticii misesiene, a susține că piața „se echilibrează” nu poate niciodată însemna că procesul de piață ar tinde întotdeauna realmente către un echilibru pe termen lung în interiorul timpului istoric sau calendaristic. Dar poate însemna că realocările de resurse productive inițiate de întreprinzători în încercările lor de a exploata oportunități anticipate de profit – dacă și în măsura în care aceste profituri se realizează – au ca rezultat o satisfacere relativ ameliorată a preferințelor consumatorilor; sau poate însemna că ansamblul complex de decizii și acțiuni autonome, dar totuși coordonate care constituie procesul pieței la orice moment dat în timpul istoric, vizează atingerea unei stări optime de satisfacție a consumatorilor și s-ar solda cu un astfel de deznodământ în absența schimbărilor ulterioare a circumstanțelor.

Dar în ciuda utilității sale, analiza bazată pe SFR nu a fost niciodată avută în vedere de Mises ca metodă care să furnizeze o conceptualizare adecvată a funcției antreprenorului sau „promoter”-ului, ale cărui acțiuni sunt forța motrice a procesului deschis al pieței așa cum se desfășoară el efectiv în timp real. Pentru Mises, conceptul de promotor înseamnă mai mult decât categoria antreprenorului pur dedusă din axioma acțiunii, iar construcția lui încorporează cunoașterea unui dat esențial al analizei catalactice: anume că unii oameni sunt mai pricepuți decât alții la anticiparea schimbării și la ajustările aferente acesteia[19]. În contextul procesului misesian de piață, antreprenorii-promotori sunt cei care caută să profite promovând activ ajustarea la schimbare. Nu se mulțumesc cu ajustarea pasivă a activităților lor catalactice la schimbările ușor de anticipat sau care deja s-au produs; mai degrabă văd schimbarea în sine ca pe o oportunitate de a-și îmbunătăți propriile condiții, pe care încearcă în mod agresiv s-o anticipeze și s-o exploateze. Procesul real de piață este așadar antreprenorial în sensul că este condus de o clasă identificabilă, deși în permanentă schimbare, de indivizi ale căror activități productive sunt ghidate de calcule monetare care au la bază anticiparea deliberată și perpetuă a unui viitor incert și schimbător[20]. Cum am observat și mai sus, prețurile folosite în aceste calcule sunt cele estimate anticipativ din viitor, i.e., prețurile anticipate a se realiza la momentele viitoare ale unui proces de piață deschis care nu va înceta niciodată să fie conturbat de schimbări în datele economice. Ar trebui scos în evidență la acest punct că aceste prețuri nu sunt aceleași cu cele care emerg în timpul unui proces de piață (contemplat, n.t.) ceteris paribus sau „sistematic” (după cum îl numește Kirzner) care progresează lin către SFR.

În al treilea – și ultimul – rând Mises concepte procesul de piață ca fiind coordonator, „esența coordonării tuturor elementelor de cerere și ofertă”.[21] Aceasta înseamnă că structura prețurilor (de dezechilibru) realizate, care emerge în mod continuu pe parcursul desfășurării procesului de piață și ale cărei elemente sunt utilizate pentru calculele economice în termeni monetari, îndeplinește rolul indispensabil de echilibrare a tuturor piețelor și, concomitent, de coordonare a utilizărilor și combinațiilor productive ale tuturor resurselor, precum și (de coordonare) a acestora cu preferințele anticipate ale consumatorilor. O astfel de „coordonare prin prețuri” (price coordination), prin faptul că asigură dobândirea resurselor rare de către antreprenorii care licitează cel mai mult, oferă cele mai mari prețuri, asigură de asemenea la fiecare pas respectarea „Legii Costurilor” a lui Böhm-Bawerk, conform căreia constelația de prețuri ale resurselor care emerge pe o piață neobstrucționată de restricții legale reflectă întotdeauna faptul că resursele existente sunt dedicate celor mai valoroase utilizări în lumina estimărilor anticipative antreprenoriale ale prețurilor viitoare ale bunurilor finale[22]. În calitate de concept aplicabil lumii reale marcate de incertitudine și schimbare, ar trebui observat că ideea misesiană de coordonare prin prețuri este compatibilă cu cererea speculativă de rezervare (speculative withholding) pentru muncă și alte resurse în raport cu producția curentă în anticiparea emergenței sau descoperirii ulterioare a unor utilizări mai valoroase[23]. Și deși astfel de activități speculative pot modifica forma curbelor momentane ale cererii și ofertei precum și evaluările perechilor marginale din piețele afectate, ele nu alterează sub nicio formă proprietățile coordonatoare a procesului de piață[24].

Din perspectiva misesiană, coordonarea prin prețuri constituie așadar însăși esența pieței, fiind totodată un atribut necesar al existenței sale reale. Ca atare, este un concept ex post. În absența coordonării prin prețuri, e.g., într-un regim de control universal al prețurilor, alocarea resurselor rare în cadrul sistemului social de satisfacere a nevoilor devine dezorientată (purposeless) și haotică. Conceptul de echilibrare, pe de altă parte, este unul ex ante și exprimă recunoașterea faptului că antreprenorii ademeniți de perspectiva profiturilor monetare așteptate încearcă să anticipeze și să elimine neconcordanțele (maladjustments) care apar în mod continuu între mijloace și scopuri, și că succesul acestora în aceste demersuri ar culmina cu instaurarea unei stări de satisfacție optimă, i.e., nonacțiune. Echilibrarea, prin urmare, presupune coordonarea prin prețuri în aceeași manieră în care, într-un scenariu non-social de satisfacere a nevoilor, alocarea deliberată a resurselor presupune existența unei scări unitare de valori prin intermediul căreia resursele pot fi evaluate și ierarhizate în mod inteligibil.[25]

Permiteți-mi acum să pun în contrast această interpretare a viziunii lui Mises asupra procesului de piață așa cum este dedus din axioma comportamentului orientat înspre scop cu interpretarea lui Kirzner care atribuie o poziție axiomatică în cadrul sistemului praxeologic misesian propoziției conform căreia indivizii au o înclinație de a descoperi schimbări care s-au petrecut deja în situațiile date în care se află. În această ultimă interpretare, Mises nu ar considera că piața este un proces deschis, o îngemănare complexă de procese istorice de ajustare aflate în diferite stadii de realizare și care se influențează reciproc, un proces care își schimbă în mod constant direcția ca răspuns la noi schimbări ale circumstanțelor pieței și care nu se apropie niciodată în timp real de starea finală de repaus și nonacțiune. Interpretarea kirzneriană scoate mai degrabă în evidență piața ca proces „sistematic”, un proces care progresează realmente către starea de echilibru printr-o crescândă coordonare a planurilor participanților la piață. Țelul ultim al acestui proces, coordonarea perfectă a planurilor individuale, este un atribut al stării finale de echilibru. Dar o astfel de „coordonare prin planuri” este total diferită (worlds apart) de conceptul de coordonare prin prețuri schițat mai sus. Acesta din urmă, după cum am argumentat, se referă la o coordonare realizată a tuturor planurilor individuale contingente și disparate de vânzare și cumpărare care subîntind curbele cererii și ofertei care există efectiv pe piață la orice moment dat într-o lume schimbătoare și marcată de incertitudine. Coordonarea prin plan, pe de altă parte, descrie o situație imaginară în care niște automate (automatons) repetă la nesfârșit un tipar coerent de acțiune, situație similară adaptării reciproce perfecte a elementelor unei fabrici complet robotizate.

De fapt, perspectiva lui Kirzner bazată pe descoperire nu își are originea în conceptul lui Mises de acțiune umană, ci în concepția lui Hayek asupra pieței ca mijloc de diseminare a cunoașterii care ghidează sistematic în manieră descentralizată decidenții inițial ignoranți către o coordonare deplină, ex ante, a diferitelor lor planuri de consum și producție[26]. Dar din moment ce coordonarea ex ante a planurilor poate fi atinsă numai în echilibrul pe termen lung – este o condiție definitorie a acestui tip de echilibru – așa cum atât Hayek cât și Kirzner recunosc, Kirzner este nevoit să își reorienteze obiectivul analitic dinspre procesul real și deschis de piață către un proces de piață ipotetic care este generat de necunoașterea inițială de către participanți a întregului spectru de oportunități de schimb conferit de constelația prevalentă și fixă a datelor economice și care trebuie, prin urmare, să sfârșească într-o SFR.

Cu posibilitatea schimbării exogene si a incertitudinii autentice astfel excluse din sfera ei de aplicare, analiza lui Kirzner a procesului pieței nu are un loc pentru conceptul de antreprenor-promotor dinamic care anticipează și estimează perpetuu viitorul în căutarea oportunităților anticipate de profit. Procesul de piață este acum caracterizat ca tinzând înspre scopul său final, rigid, al coordonării perfecte prin plan a antreprenorilor-descoperitori alerți la „modificările care au survenit în înseși situațiile de piață în care se află”, adică la discrepanțele temporal concomitente între prețurile aceluiași bun disponibil în locații diferite sau în forme diferite (produsele virtuale sau resursele și produsele finale reale). În aceste condiții cvasi-statice, producția își pierde dimensiunea temporală și poate fi concepută ca o problemă de arbitraj pur, adică de vânzare și cumpărare simultană a aceluiași bun în piețe spațial difuze. Doar în aceste circumstanțe, în care producătorii pot fi caracterizați ca arbitrajori, este adevărată teza hayekiană conform căreia informațiile despre prețurile din trecutul imediat pot substitui cunoașterea calitativă detaliată a condițiilor trecute și viitoare ale pieței în ghidarea procesului de producție. Pe măsură ce producătorii-arbitrajori acționează în direcția exploatării nou descoperitelor discrepanțe între prețurile curente ale inputurilor și outputurilor, ignoranța în rândul participanților la piață în privința oportunităților de schimb reciproc avantajos se diminuează vizibil, planurile de vânzări și achiziții ale indivizilor se coordonează progresiv (în sensul ex ante), iar prețurile sunt împinse sistematic în direcția valorilor lor finale de echilibru.

Odată relaxată premisa absenței schimbărilor exogene în analiza procesului de piață, caracterizările de către Kirzner a antreprenorului ca descoperitor alert al oportunităților existente, a procesului de piață ca mijloc de coordonare prin plan și a prețurilor efectiv realizate ca surogat pentru cunoașterea calitativă a datelor economice se prăbușesc toate. Și trebuie să facem acest lucru atunci când îl interpretăm pe Mises, deoarece el nu utilizează o astfel de premisă în analiza funcției antreprenoriale sau derivarea concluziilor referitoare la procesul dinamic de piață. După cum am arătat mai sus, pentru Mises, analiza SFR, care se folosește de o astfel de presupunere, este în primul rând utilă pentru demonstrarea faptului că efectele unei modificări în datele economice nu se reduc la ajustarea inițială a prețului de piață ci implică și ajustări pe termen lung în alocarea resurselor și structura producției.

Hayek, pe de altă parte, chiar și în cele mai timpurii scrieri ale sale dedicate teoriei ciclurilor de afaceri, în care era în cea mai mare măsură sub influența lui Mises, considera că economia realmente se îndepărtează de, pentru ca apoi să revină rapid către, o „stare statică” (static state) sub impactul modificărilor în datele economice. Astfel, în Monetary Theory and the Trade Cycle, de exemplu, Hayek scria că

Cel puțin atâta vreme cât nu operează influențe monetare distorsionante, trebuie să presupunem că prețul la care antreprenorii se așteaptă ca urmare a unei modificări a cererii sau a unei schimbări în condițiile de producție va coincide mai mult sau mai puțin cu prețul de echilibru. Și asta pentru că antreprenorul … va fi în general în măsură să estimeze prețul care va guverna piața după ce schimbările au avut loc [i.e., în noua SFR].[27]

Cu toate că în scrierile sale ulterioare Hayek a scos în evidență faptul că starea de echilibru și coordonarea ex ante a planurilor este „o construcție indiscutabil fictivă” de neregăsit ca atare în lumea reală, el totuși a insistat că eficiența procesului economic trebuie judecată prin prisma apropierii de o astfel de stare. În consecință, în Pure Theory of Capital, a argumentat că „justificarea” conceptului de echilibru „nu constă în aceea că ne-ar permite să explicăm de ce condițiile reale ar trebui vreodată să aproximeze într-un anumit grad starea de echilibru, ci în faptul că se poate observa că acestea (condițiile reale – n.t.) chiar constituie într-o oarecare măsură o astfel de aproximare și că funcționarea sistemului economic va depinde de gradul în care se apropie de o astfel de stare de echilibru”.[28] Afirmând „tendința” prețurilor de piață de a se conforma valorilor lor de echilibru, Hayek arată în mod clar că el consideră piața reală (historical market) ca operând de regulă foarte aproape de echilibru. Ca atare, definește „tendința” în felul următor:

Se poate spune despre un anumit fenomen că tinde către [aproximează] o anumită mărime dacă într-un număr mare de cazuri e de așteptat să se apropie rezonabil de mult de acea mărime, chiar dacă nu există nici un motiv să ne așteptăm că o va atinge realmente vreodată, indiferent de perioada de ajustare.[29]

Într-adevăr, după cum punctează Hayek, pentru ca prețurile să-și îndeplinească funcțiile de diseminare a cunoașterii și coordonare a planurilor, economia trebuie să se afle într-o stare pe care eu o voi numi „cvasi echilibru” (sau „echilibru proxim”; proximal equilibrium – n.t.) în care prețurile realizate sunt întotdeauna indicatori suficient de preciși ai prețurilor viitoare. Scrie Hayek:

Acțiunea economică încununată de succes [sau împlinirea așteptărilor care au declanșat-o] depinde în mare măsură de predicția aproximativ corectă a prețurilor viitoare. Aceste predicții se vor baza pe prețurile prezente și trendurile acestora … Într-adevăr, funcția prețurilor este tocmai aceea de a transmite, cât mai rapid cu putință, semnalele cu privire la schimbările despre care indivizii nu au cum să știe dar de care planurile lor trebuie să țină seama. Acest sistem funcționează deoarece per ansamblu prețurile curente constituie o indicație suficient de robustă cu privire la valoarea probabilă a prețurilor viitoare.[30]

Kirzner respinge în mod evident conceptul hayekian de cvasi-echilibru ca descriere realistă a funcționării economiei de piață, argumentând că „piața este într-un continuu flux, și niciodată nu atinge sau nu se apropie de starea de echilibru”. Apoi susține în continuare:

componenta [endogenă] de schimbare, constând în tendințe sistematice de echilibrare (care nu se materializează niciodată pe deplin înainte de fi dislocate de noi schimbări exogene), este cea responsabilă pentru gradul de eficiență alocativă și potențial de creștere pe care-l afișează economiile de piață.[31]

Dar, dacă așa stau lucrurile, Kirzner ar trebui să tragă concluzia logică – lucru pe care nu-l face – că economiile de piață nu prea sunt deloc eficiente, deoarece deja a argumentat că procesul de piață nu ajunge niciodată prea departe în direcția stării ideal eficiente a coordonării perfecte a planurilor.[32] Dincolo de asta, teoria lui Kirzner a antreprenorului-descoperitor (discoverer-entrepreneur), a cărui activitate împinge sistematic prețurile de piață către configurația lor de echilibru, poate fi privită ca o încercare de a elibera noțiunea hayekiană de eficiență catalactică, înțeleasă ca o coordonare ex-ante a planurilor descentralizate, de dependența de presupoziția vagă și greu de apărat a cvasi-echilibrului ca stare normală a procesului istoric de piață în timp real. Totuși, încercarea lui Kirzner presupune implicit ea însăși ideea de perioade de repaus care separă șocurile exogene succesive și în timpul cărora schimbările endogene au spațiu să-și producă efectele într-o anumită măsură.

Dar nu există temeiuri mai multe în opera lui Mises pentru ideea kirzneriană de echilibrare în timp real decât pentru cea hayekiană de cvasi-echilibru. Așa cum a accentuat Mises, este imposibil de stabilit, și lipsit de sens să sugerăm, că economia reală este mai aproape de SFR – și prin urmare manifestă o coordonare superioară a planurilor și o mai mare eficiență alocativă – la un anumit moment în timp decât era la un moment anterior. Pentru Mises fiecare clipă care trece introduce în sistem schimbări exogene noi care afectează și reorientează procesul continuu de piață înspre o nouă SFR. Ca atare, se pot spune foarte puține în legătură cu direcția de evoluție a oricăreia dintre multiplele procese individuale de ajustare care compun procesul general de piață. De fapt, însăși ideea unui unic proces compartimentat de ajustare nu este altceva decât o ficțiune analitică utilă care-i permite economistului să dea sens fenomenelor copleșitor de complexe ale procesului de piață văzut ca o unitate în ansamblul său. Cu cuvintele lui Mises,

Diferitele procese de ajustare nu sunt în realitate izolate. Concomitent, un număr indefinit de astfel de procese își urmează cursul, se intersectează și se influențează reciproc. A descurca această încâlcită țesătură și a observa lanțul de acțiuni și reacțiuni puse în mișcare de o anumită schimbare a datelor este o sarcină dificilă pentru înțelegerea istoricului și rezultatele sunt cel mai adesea fragile și incerte.[33]

În interpretarea alternativă a viziunii lui Mises asupra procesului pieței pe care eu am expus-o, noțiunea de eficiență alocativă nu are nimic de a face cu criteriul hayekian al coordonării prin plan. Ea este mai degrabă un produs derivat al analizei principiilor comportamentului uman conștient orientat spre scop. Astfel, din perspectiva ex ante, economia de piață este eficientă la modul perfect (perfectly efficient), deoarece deciziile antreprenoriale bazate pe calculul monetar au întotdeauna ca rezultat estimarea anticipativă și alocarea resurselor în strictă concordanță cu preferințele anticipate ale consumatorilor, în aceeași manieră în care alegerile unui actor individual duc la un tipar de utilizare a resurselor care reflectă ierarhia de valori asociate satisfacțiilor așteptate. Legea lui Böhm-Bawerk a costurilor așadar, conform căreia prețul monetar al fiecărei resurse în parte corespunde întotdeauna utilizării estimate ca cea mai puțin importantă pentru care resursa respectivă încă este disponibilă în cantitate suficientă, i.e., venitul marginal așteptat, este echivalentul catalactic perfect al legii utilității marginale care guvernează schimbul autistic. Departe de a fi trivial, acest concept al eficienței ex ante este indispensabil pentru a distinge între economia de piață neobstrucționată și alte metode imaginabile de organizare a cooperării sociale pe baza diviziunii muncii. Astfel o economie industrializată complet planificată centralizat este imposibil de realizat ca atare deoarece, în absența schimburilor reale de factori de producție și a prețurilor autentice pentru aceștia, planificatorii nu sunt în măsură să „asocieze un cost” resurselor existente aflate sub controlul lor și prin urmare nici să le aloce deliberat și eficient, nici măcar în concordanță cu propria lor ierarhie cunoscută de valori asociate diferitelor scopuri.

Criteriul de bunăstare socială (social welfare) care este implicit în catalactica misesiană este așadar „eficiența de tip Böhm-Bawerk”, care accentuează rolul calculului monetar în abilitarea indivizilor să evalueze și să aloce rațional mijloacele pe care le au la dispoziție în a-și urmări scopurile prin intermediul acțiunii sociale, i.e., acțiunii care se folosește de schimburile voluntare și diviziunea socială a muncii pentru a-și realiza obiectivele. În timp ce eficiența de tip Pareto sau varianta Hayek-Kirzner a acesteia, bazată pe coordonarea prin planuri, reprezintă standarde irealizabile – deoarece se bazează pe informație și anticipare perfecte – de evaluare a rezultatelor sociale ale procesului de alegere, eficiența de tip Böhm-Bawerk face apel la un standard ideal dar realizbil, i.e., alocarea ex ante eficientă a resurselor de către individul care alege în context de incertitudine, și exprimă funcționarea coordonată de la o zi la alta a economiei, care rezultă atunci când precondițiile instituționale ale calculului în termeni monetari și, prin urmare, ale acțiunii sociale raționale sunt îndeplinite. Judecate prin prisma acestui criteriu, anticipările eronate și malinvestițiile care caracterizează uneori opțiunile antreprenoriale nu constituie o dovadă împotriva eficienței procesului real de piață; piața e eficientă deoarece le permite indivizilor să calculeze și, prin urmare, să ia decizii cu sens în încercarea de a culege beneficiile imense descrise de legea avantajului comparativ, și nu pentru că ar conferi certitudine absolută sau aproximativă cu privire la rezultatele acestor decizii (lucru care, în orice caz, lipsește și în cazul deciziilor autarhice). În esență, piața neobstrucționată este socialmente eficientă deoarece furnizează stimulente pentru acțiune socială prin stabilirea unei legături strânse producător-consumator care dă puteri depline opțiunilor consumatorilor în determinarea alocării resurselor.[34] Pe de altă parte, orice intervenție coercitivă în procesul pieței, care necesarmente îi distorsionează sau anulează rețeaua complexă de legături, bazată pe calcul economic în termeni monetari, care coordonează deciziile antreprenoriale cu preferințele consumatorilor, generează ipso facto o alocare mai puțin eficientă a resurselor, i.e., una care nu reflectă complet și exclusiv preferințele anticipate ale participanților la diviziunea socială a muncii, și care diminuează bunăstarea socială. Putem așadar concluziona că orice act de intervenție reduce în mod evident bunăstarea socială.[35]

În ceea ce privește eficiența ex post, economia de piață este din nou la paritate cu economia autarhică, cu erori antreprenoriale și ineficiențe în producție ca rezultat inevitabil al incertitudinii și schimbării. Totuși, economia de piață întruchipează realmente un proces care operează în sensul minimizării acestor erori și ineficiențe. La asta se referă Mises când vorbește de „procesul de selecție”, care operează efectiv si continuu în timp calendaristic real via profituri si pierderi monetare pentru a elimina de pe piață antreprenorii relativ inabili și ineficienți, transferând totodată puterea de a alege cele mai bune utilizări și combinații tehnologice ale resurselor productive în mâinile antreprenorilor cu mai multă clarviziune și mai competenți din punct de vedere tehnic.[36]

În interpretarea kirzneriană nu există o diferență clară și semnificativă între eficiența ex ante și cea ex post, deoarece antreprenorul în postura sa de homo quaerens nu se confruntă practic niciodată ca atare cu momentul alegerii, fapt care l-ar implica în alocarea deliberată de resurse sau „decizie economică Robbinsiană” (Robbinsian economizing). Și din același motiv nici procesul istoric de piață nu poate, conform aceleiași interpretări, să elimine sistematic antreprenorii mai slabi transferând controlul asupra resurselor productive în mâinile celor mai abili. Nicicând împovărați de necesitatea alegerii, antreprenori-descoperitori nu sunt niciodată nevoiți să avanseze resurse, cu riscul asociat de a suporta pierderi, în decizia lor de a fructifica oportunitățile de profit. Criticând termenul de „decizie” (decision-making) care devenise la modă laolaltă cu alte elemente de jargon tehnocratic în anii 1950, Mises a punctat că acesta este „conceput pentru a deturna atenția de la faptul că ceea ce contează nu este simpla decizie, ci cea mai bună decizie posibilă. Aceasta înseamnă: a proceda în așa fel încât nici un țel mai puțin urgent să nu fie atins dacă acest lucru se întâmplă în dauna atingerii unuia mai urgent dorit”.[37] Dată fiind importanța evidentă pe care Mises o atașează alegerii umane deliberate (purposeful choice) în praxeologia și catalactica sa, este greu de imaginat că ar fi subscris la o interpretare a viziunii sale asupra procesului de piață care acordă rolul central unui antreprenor care practic nu alege (nonchoosing entrepreneur).

Poate că una dintre cele mai nefericite consecințe ale omogenizării concepțiilor lui Mises și Hayek se manifestă prin tendința obișnuită printre economiștii austrieci contemporani de a-și formula întregul program de cercetare în termenii unui dicton hayekian, căruia i se atribuie în același timp în mod necritic și sprijinul lui Mises. Dictonul la care mă refer este remarca hayekiană adesea citată conform căreia „probabil că nu este o exagerare să afirmăm că fiecare avans important în teoria economică din ultimii o sută de ani a fost un pas înainte în aplicarea consecventă a subiectivismului”.[38] Pentru Mises, însă, scopul cercetării teoretice în știința economică nu era acela de a „extinde” pur și simplu sfera de aplicare a „subiectivismului”, ci de a elucida legătură crucială dintre domeniul subiectiv al scopurilor și evaluărilor individuale și procesul social de formare a prețurilor care furnizează datele obiective necesare pentru calculul economic. Conform lui Mises, un astfel de efort trebuie să înceapă cu „acea strălucită realizare a economiștilor clasici … în fond o teorie a acțiunii umane calculate” și apoi să fie lărgit într-un „sistem care tratează toate alegerile umane, o teorie generală a acțiunii umane”.[39] În altă parte Mises a scris că „cererea și oferta sunt doar legături într-un lanț de fenomene, un capăt al căruia are … o manifestare vizibilă în piață, în timp ce capătul celălalt este ancorat adânc în mintea umană”.[40] Un indiciu suplimentar că Mises percepea sarcina științei economice moderne în termenii explicării conexiunii dintre scopurile individuale și fundamentele catalactice obiective ale societății este scrisoarea sa către Hayek în care îi relatează că inițial fusese nedecis dacă să-și intituleze magnum opus-ul Acțiunea umană sau Cooperarea socială.

Contribuția lui Richard M. Ebeling la volumul Variations on the Demand for Money Theme: Ludwig von Mises and Some Twentieth-Century Views (pp. 127-138) exemplifică această confuzie cu privire la paradigmele de cercetare. Ebeling face o prezentare foarte bună a diferențelor esențiale dintre abordarea misesiană a cererii de bani bazată pe conceptul de dețineri monetare (cash balance), care își are originile în gândirea lui Carl Menger, și abordarea de tip Cambridge, bazată tot pe un concept de dețineri monetare, așa cum a fost aceasta formulată în scrierile lui A.C. Pigou și extrasă din „tradiția orală” inițiată de Alfred Marshall. Ebeling purcede apoi la analiza abordărilor macroeconomice monetariste și neo-keynesiste din perspectiva individualismului metodologic misesian, criticând tendința ambelor școli de a argumenta în termeni de stabilitate sau instabilitate a cererii agregate de monedă. Din nefericire, în critica sa, Ebeling aruncă din copaie și copilul cererii de bani odată cu apa stabilității, susținând că „din perspectiva lui Mises, este incorect să vorbim de cererea de bani și stabilitatea acesteia” și că „a vorbi de ‘cererea agregată de bani’ a comunității nu este doar metodologic incorect, ci și analitic incomplet” (p. 135, 137).

Contrar afirmației lui Ebeling, totuși, Mises chiar era de părere că cererile individuale de dețineri monetare pot și trebuie să fie agregate într-un program de cerere (demand schedule) globală de bani a pieței. Astfel, în același timp în care avertiza că investigarea cererii de bani „nu poate începe cu cererea de bani a comunității”, el a acceptat pe deplin legitimitatea agregării cererilor individuale într-o cerere socială, susținând că „cererea de bani a comunității economice nu este altceva decât suma cererilor de bani ale agenților economici individuali care o alcătuiesc”.[41]

Chiar dacă e posibil ca un astfel de agregat inofensiv să încalce vreun canon nescris al paradigmei „subiectiviste” hayekiene, Mises a realizat în mod clar că fără a se referi la cererea și oferta de bani i-ar fi imposibil să ducă la bun sfârșit propriul său program de cercetare: integrarea teoriei valorii cu teoria monetară pentru a putea explica structura unificată de prețuri monetare a cărei existență este condiția sine qua non a calculului economic și a alocării deliberate (purposeful) a resurselor în cadrul unei economii bazate pe diviziunea muncii.

În sprijinul interpretării sale anti-agregare, Ebeling aduce observațiile lui Mises conform cărora: (1) puterea de cumpărare a banilor nu este un preț unic ci un șir de cantități alternative din diferitele bunuri pe care unitatea bănească le poate procura în schimb și (2) modificările masei monetare nu afectează niciodată elementele acestui șir al puterii de cumpărare simultan și echiproporțional, fapt care se soldează invariabil, prin urmare, cu redistribuiri permanente de venit real și avuție (p. 136). Însă, după cum Mises a înțeles în mod limpede, aceste observații importante care surprind non-neutralitatea banilor nu sunt relevante pentru problema posibilității agregării programelor individuale de cerere de bani; acestea vizează mai degrabă forma curbei agregate a cererii de bani, conducând înspre concluzia că acest tip de curbă nu poate fi niciodată rectangular hiperbolică.[42]

Cu toate că reticența în utilizarea conceptului de cerere socială de bani nu-i poate fi în mod just atribuită lui Mises, ea poate fi detectată în lucrările timpurii ale lui Hayek dedicate teoriei ciclurilor de afaceri. Astfel, în Monetary Theory and the Trade Cycle, Hayek îi critică pe Menger și Mises pentru „includerea în teoria valorii banilor a tuturor influențelor banilor asupra prețurilor”.[43] În esență, Hayek îi reproșează lui Mises în particular încercarea de a oferi o analiză integrată a variațiilor în masa monetară, atât în termenii efectelor sistematice ale acestora asupra prețurilor relative, cât și în cei ai efectelor asupra nivelului general al tuturor prețurilor, mai degrabă decât să se concentreze exclusiv asupra primului tip de analiză, în care vede Hayek „sarcina cu mult mai importantă” a teoriei monetare.[44] În Prices and Production, Hayek merge chiar mai departe în a-i încuraja pe teoreticienii monetari să realizeze „caracterul superfluu al conceptului unei valori generale a banilor, conceput ca opusul unui anume nivel al prețurilor.” Mai departe scrie că tipul de teorie monetară a cărei dezvoltare o așteaptă cu interes „nu va mai fi o teorie a valorii banilor în general, ci una a influenței banilor asupra diferitelor rate de schimb între bunuri de toate felurile”.[45] Ca nu cumva să se creadă că aici Hayek are obiecții numai față de conceptul statistic de nivel al prețurilor, ar trebui reținut faptul că demersul său critic la adresa lui Menger și Mises a fost făcut în ciuda recunoașterii explicite că noțiunea lor de valoare generală a banilor „… nu are nimic de a face cu nicio valoare măsurabilă, în sensul unui nivel al prețurilor”.[46] Contestând însăși noțiunea de putere generală de cumpărare a banilor, Hayek sugerează, bineînțeles, inutilitatea conceptului de cerere agregată de bani.[47]

Prin contrast cu poziția Wieser-Hayek,[48] pe de altă parte, Mises considera că estimarea socială a valorii factorilor de producție via competiție antreprenorială pe piețe în care aceste resurse se tranzacționează liber, baza însăși a calculului economic și acțiunii deliberate, se poate desfășura numai în termeni monetari.[49] Astfel, în decursul estimării produsului valoric marginal așteptat al diferitelor inputuri în procesele sale planificate de producție și al determinării prețurilor care merită licitate pentru acestea, antreprenorul nu poate evita estimarea unei mărimi absolute a prețurilor, i.e., puterea generală de cumpărare a banilor, și asta pentru că ratele de schimb între diferitele bunuri prezente și cele dintre bunurile prezente și cele viitoare , i.e., mult trâmbițatele „prețuri relative” ale lui Hayek, sunt – și trebuie să fie – întrețesute în structura prețurilor monetare. Sau, pentru a formula altfel, efectele non-neutralității banilor asupra economiei operează numai prin intermediul prețurilor monetare.

Aceste considerații tind să fie pierdute din vedere odată ce ne concentrăm asupra cvasi-echilibrului hayekian deoarece, în afara unei lumi incerte și marcate de schimbare nu este nevoie de procesul de estimare anticipativă în termeni monetari care să revoluționeze și să recreeze continuu structura prețurilor; în echilibrul proximal, banii joacă rolul secundar de numerar, iar acțiunea antreprenorială eficientă depinde doar de cunoașterea configurației curente a prețurilor relative, care servesc drept un bun – chiar dacă nu perfect – indicator al configurației lor viitoare. Pentru Hayek, numai atunci când fluxul cheltuielilor monetare crește sau se diminuează survine și impactul non-neutral al acestuia asupra economiei cauzând modificări reversibile în ratele echivalente de barter curente (the ruling barter rates of exchange) și deturnând temporar economia de pe traiectoria cvasi-echilibrului. Pentru Mises, pe de altă parte, numai existența unui mijloc real și tangibil de schimb, cu o piață și – în consecință – cu o forță motrice proprii, este cea care permite funcționarea proceselor de piață. Din punctul lui Mises de vedere, deci, nu faptul de neocolit al incongruenței aspectelor monetare cu o stare imaginară care aproximează echilibrul, ci intervenția în sfera monetară care distorsionează procesul dinamic de estimare anticipativă antreprenorială este cea care falsifică calculele antreprenoriale, subminează alocarea eficientă a resurselor și discoordonează economia.

Contribuția lui Sanford Ikeda, intitulată „The Dynamics of Government Intervention: Theory and Implications” (pp. 201-12), este un efort interesant și original de a formula „o teorie mai sistematică a ceea ce poate fi numit ‘procesul intervenționist’”, care are ca punct de plecare critica misesiană a intervenționismului (p. 202). Ceea ce încearcă Ikeda să facă este să integreze critica misesiană cu teoria de tip public choice pentru a explica dinamica observată a „fluxului și refluxului activităților guvernamentale”, care prezintă perioade prelungite de dereglementare progresivă în alternanță cu perioade de intervenționism în creștere, fără ca vreuna dintre faze – de dereglementare sau intervenționistă – să culmineze vreodată în laissez-faire complet sau, respectiv, socialism pe toată linia (pp. 203-4).

Analizând „dinamica intervenționistă misesiană” care subîntinde procesul, însă, Ikeda apelează la viziunea kirzneriană bazată pe descoperire a antreprenoriatului, în cadrul căreia întreprinzătorul „își îndeplinește funcția socială prin aceea că rezolvă [neintenționat] problema cunoașterii” (pp. 204-5). Descoperind și speculând discrepanțele dintre prețurile coexistente – efectiv sau virtual – ale acelorași bunuri, antreprenorul remediază deficitele din cunoașterea participanților la piață care acționează descentralizat și ameliorează coordonarea planurilor lor individuale de vânzare și cumpărare. Însă, după cum am argumentat mai sus, această perspectivă diferă de teoria misesiană a antreprenoriatului, care are în centru funcția antreprenorială de judecare calculată a celei mai valoroase utilizări a inputurilor disponibile în prezent în lumina prețurilor anticipate ale outpurilor.

Ikeda utilizează de asemenea și conceptul hayekian de „consecințe neintenționate” pentru a descrie rezultatul intervențiilor punctuale și caracterizează procesul intervenționist ca fiind „unul neintenționat” (p. 205). Din perspectiva misesiană, însă, motivația pentru diferitele intervenții punctuale o constituie tocmai acele beneficii imediate care sunt vizate intenționat de cei care le propun. Și chiar dacă Mises admite că pot apărea consecințe „neprevăzute” pe termen lung în cazul oricărei intervenții, el nu le atribuie unor deficiențe inevitabile și iremediabile asociate „problemei” hayekiene a „cunoașterii”, ci ideologiilor antisociale și voit obscurantiste care orbesc masele în privința învățămintelor teoriei economice.

Mai mult, analiza misesiană a procesului intervenționist nu exclude posibilitatea ca inițiatorii unei intervenții să conștientizeze și să vizeze în mod intenționat consecințele generale neprevăzute ale acesteia. Astfel, sindicatele sprijină legile care instituie salarii minime tocmai pentru că acestea scot de pe piața muncii lucrătorii necalificați și cresc cererea pentru muncitori calificați membri de sindicat, în timp ce birocrații care populează comitetele municipale de control al chiriilor pot vedea cu ochi buni penuria de spațiu locativ rezultată de pe urma restricțiilor pe care le păstoresc deoarece contribuie la creșterea puterii și prestigiului lor, precum și la creșterea valorii favorurilor pe care le pot acorda. Sau, într-adevăr, scopul multor ecologiști radicali este tocmai acela de a împiedica formarea capitalului și productivitatea și de a urmări reducerea venitului real și a populației via reglementări de mediu. Înseși crizele care survin cu regularitate acompaniind procesul intervenționist pot fi de fapt dorite de către cei care sunt ideologic dedicați extinderii controlului politic asupra economiei.

Finalmente, susțin că Ikeda greșește pur și simplu atunci când afirmă că „raționamentele care subîntind [în cazul lui Mises] atât critica socialismului cât și pe cea a intervenționismului [sunt] aceleași – existența problemei cunoașterii face consecințele intervenției guvernamentale să fie neplăcute și neașteptate” (p.208). Mai întâi, după cum accentuează Mises iar și iar pe tot cuprinsul scrierilor sale, „calculul economic”, și nu cunoașterea, constituie „problema unică și fundamentală a socialismului”.[50] Astfel, conform lui Mises, chiar și în cazul în care comitetul central de planificare ar beneficia de cunoaștere perfectă și completă a datelor economice relevante, fără a putea recurge la calcul monetar bazat pe prețuri autentice de piață, nu ar fi în măsură să determine cursul optim de acțiune între nesfârșitele utilizări și combinații tehnice posibile ale factorilor de producție disponibili.[51] În al doilea rând, după cum tocmai am precizat, din perspectiva misesiană consecințele unei intervenții nu sunt în mod necesar „neprevăzute” de către promotorii activi și beneficiarii acesteia și nici nu e neapărat să fie considerate în continuare astfel de către masele pe care le victimizează.

În eseul său „Mises on Free Banking and Fractional Reserves” (pp. 517-33), Lawrence H. White interpretează pledoaria lui Mises pentru libera întreprindere bancară (free banking) bazată pe rezerve de aur fracționare ca pe o platformă program în favoarea reducerii costurilor aferente furnizării și funcționării unui mijloc de schimb, concomitent cu asigurarea faptului că emisiunea de mijloace fiduciare este guvernată de prescripțiile aferente dezideratului banilor neutri, i.e., bani care nu influențează și nu distorsionează procesele reale subiacente din economie. Adam Smith, părintele recunoscut ca atare al doctrinei liberei întreprinderi bancare, este cel care a introdus în teoria monetară afirmația că o monedă marfă pură implică o risipă de resurse, în timp ce Hayek a fost cel care a creat conceptul, chiar dacă nu și termenul, de „bani neutri”. După Hayek cel din scrierile cele mai mature, „aproximarea practică cea mai apropiată” a unui astfel de ideal recunoscut ca „fictiv” este un sistem monetar în care „cererea crescută de lichidități” este satisfăcută prin creșterea masei monetare cu obiectivul de a menține stabilitatea unui indice de prețuri ale unui coș de materii prime care servesc la rândul lor ca aproximare (proxy) pentru prețurile medii ale factorilor originari de producție, natura și munca.[52] Presupunând că nu cresc cantitățile de factori de producție originari, aplicarea practică a idealului monetar hayekian ar rezulta în „constanța fluxului de cheltuieli monetare”,[53] care, nu întâmplător, coincide cu obiectivul dorit de adepții moderni ai liberei întreprinderi bancare cu rezerve fracționare.[54]

În articolul său, White îl descrie pe Mises ca prototip al adepților moderni ai liberei întreprinderi bancare cu rezerve fracționare, care s-ar fi opus oricărei interdicții impuse emisiunii de mijloace fiduciare rambursabile în aur la cerere de către băncile private aflate în competiție, deoarece „… o astfel de interdicție (1) ar face economia mai vulnerabilă la șocurile venite pe filiera cererii de monedă, și (2) ar crește inutil costul dotării economiei cu mijloace de schimb” (p. 528). După cum observă White, această interpretare a argumentelor misesiene în favoarea liberei întreprinderi bancare intră puternic în conflict cu argumentul lui Murray Rothbard conform căruia Mises a fost favorabil liberei întreprinderi bancare ca mijloc preferabil de suprimare a emisiunii de mijloace fiduciare, și asta pentru că evită pericolele asociate virtualei cedări a controlului asupra sistemului bancar în mâinile guvernului, rezultat cu care Mises credea că s-ar putea solda prohibirea legală fățișă a rezervelor fracționare.

În fapt, interpretarea lui White a viziunii misesiene asupra rezervelor fracționare și a activității bancare libere se bazează pe omogenizarea – fie ea și neintenționată – fără acoperire a lui Mises cu Smith în problema caracteristicilor unui sistem monetar ideal. White cade în eroare deoarece trece cu vederea pasaje importante tocmai din lucrările lui Mises pe care le citează și pentru că ignoră dezvoltările semnificative din teoria misesiană a banilor care au survenit între publicarea primei ediții germane a Theory of Money and Credit în 1912 și publicarea Nationalökonomie (precursoarea în limba germană a Acțiunii umane) în 1940. În lucrarea sa din 1940, ne spune Mises, „teoria [sa] monetară a ajuns la maturitate” prin sinteza „teoriei schimbului indirect și celei a schimbului direct într-un sistem coerent al acțiunii umane”.[55] Această dezvoltare a avut ca rezultat modificări importante în aprecierea anterioară de către Mises a costurilor și beneficiilor relative ale mijloacelor fiduciare, care nu sunt recunoscute ca atare de White.

Așa cum corect punctează White (pp. 520-522), în The Theory of Money and Credit, Mises identifică trei beneficii semnificative ale emisiunii de mijloace fiduciare. Primul beneficiu are în vedere prevenirea „convulsiilor” în activitatea economică ce ar putea apărea în absența unei expansiuni a masei monetare cauzată de crearea de mijloace fiduciare, ca rezultat al unei „enorme creșteri a cererii de bani” și a subsecventei creșteri a puterii de cumpărare survenite odată cu expansiunea istorică a economiei monetare. Al doilea beneficiu este cel smithian familiar al reducerii „costurilor de funcționare a aparatului monetar”. Iar beneficiul final al mijloacelor fiduciare este acela că emiterea lor a potențat suficient de mult profitabilitatea activităților de creditare ale sistemului bancar în istoria sa timpurie, permițând supraviețuirea și dezvoltarea acestuia. Singurul dezavantaj al mijloacelor fiduciare pe care Mises l-a recunoscut în această carte, conform lui White, este unu relativ minor: riscul de încetare a plăților (default) de către băncile emitente din cauza managementului defectuos sau al panicilor bancare soldate cu cereri de rambursare în masă (bank runs). Prin urmare White conchide că Mises „vedea activitatea bancară cu rezerve fracționare ca pe o dezvoltare naturală și dezirabilă într-o societate liberă” (p. 522).

Însă concluzia lui White este greșită și poate fi pusă pe seama eșecului său de a asimila până la capăt una dintre cele mai faimoase contribuții ale lui Mises la teoria economică: demonstrația sa cu privire la legătura cauzală dintre mijloacele fiduciare și ciclurile de afaceri. White (pp. 524-25) susține în mod evident că, după Mises, ciclurile de afaceri sunt generate de supraexpansiunea de mijloace fiduciare de către băncile centrale neconstrânse de forțele competitive ale pieței. Totuși, capitolul misesian dedicat ciclului de afaceri, care vine imediat după cel în care se enumeră beneficiile mijloacelor fiduciare și pe care White îl citează în sprijinul propriei sale interpretări,[56] face cât se poate de clar faptul că sursa sau condiția necesară și suficientă pentru apariția ciclului economic este discrepanța nesustenabilă dintre „rata dobânzii de pe piața creditului” (loan) și cea „naturală” cauzată de emisiunea de mijloace fiduciare. Pentru Mises, deci, discoordonarea ciclică a economiei este într-adevăr un dezavantaj de pus pe seama mijloacelor fiduciare în sine. Ca atare, abia după ce discută până la capăt atât avantajele cât și dezavantajele mijloacelor fiduciare, Mises, într-o secțiune care conține ultimele cinci pagini ale cărții – la care White nu face trimitere – abordează „problemele fundamentale ale politicii monetare viitoare”.[57] Aici Mises reia concluzia primei ediții în limba germană (ediția în limba engleză este o traducere a celei de-a doua ediții în limba germană publicate în 1924), în care el a pledat în mod emfatic pentru suprimarea oricărei emisiuni suplimentare de mijloace fiduciare, dacă nu chiar pentru prohibirea activității bancare cu rezerve fracționare. Contrar afirmației lui White, Mises era în mod evident convins că dezavantajele emiterii de mijloace fiduciare, incluzând de această dată și proprietatea lor de a fi generatoare de cicluri economice, depășesc cu mult avantajele lor enumerate anterior.

Concluzionează Mises:

[Mijloacele fiduciare] ar trebui în mod logic să se supună acelorași principii stabilite pentru moneda propriu-zisă; aceleași eforturi ar trebui făcute și în cazul lor de a elimina pe cât demult se poate influența umană asupra ratei de schimb între bani și celelalte bunuri economice. Posibilitatea de a cauza fluctuații temporare în ratele de schimb dintre bunuri de ordin superior și inferior prin emisiunea de mijloace fiduciare și consecințele pernicioase asociate unei discrepanțe între rata naturală și cea monetară a dobânzii sunt circumstanțe care trimit către aceeași concluzie. Însă e evident că singura modalitate de a elimina influența umană asupra sistemului de credit este stoparea oricăror emisiuni viitoare de mijloace fiduciare. Concepția de bază din spatele Legii Peel ar trebui reformulată și implementată mai complet decât în Anglia vremurilor ei prin includerea expansiunii creditului via conturi bancare sub acoperirea prohibiției legislative. Ar fi o greșeală să presupunem că organizarea modernă a schimbului trebuie cu necesitate să continue să existe. Ea poartă în sine germenii propriei sale distrugeri; dezvoltarea mijloacelor fiduciare va duce cu necesitate la prăbușirea acesteia … Una dintre sarcinile viitorului va fi aceea de a ridica obstacole în calea abuzării inflaționiste a sistemului monetar de către guvern și împotriva extinderii circulației mijloacelor fiduciare de către bănci.[58]

Cu greu s-ar putea desprinde, din pasajul pe care l-am scos în evidență în citatul anterior, concluzia că Mises privea cu neutralitate, și cu atât mai puțin că privea favorabil, creația viitoare de mijloace fiduciare de către bănci, „liber-întreprinzătoare” sau nu.

White (p. 520) citează o porțiune a unui paragraf dintr-o lucrare ulterioară, din 1928, a lui Mises[59], în care acesta reiterează faptul că o prohibire a emisiunii de mijloace fiduciare ar fi dat naștere la situații istorice în care apariția unui exces al cererii de monedă ar fi rezultat într-o creștere a puterii de cumpărare a monedei temporar dezavantajoasă pentru economie. Totuși, White nu citează ultima propoziție a aceluiași paragraf, care identifică un beneficiu important care ar fi rezultat ca urmare a interdicției de a emite pe mai departe mijloace fiduciare: „economia cu siguranță nu ar fi trecut prin expansiuni furtunoase urmate de răsturnări dramatice ale mișcărilor ascendente în crize și declinuri”.[60]

De asemenea, Mises clarifică mai departe în aceeași lucrare faptul că beneficiile mijloacelor fiduciare sunt departe de a compensa costurile acestora în termeni de discoordonări ciclice ale activității economice. Ca atare, pledează pentru implementarea unui program de tipul Școlii monetare revizuit în termenii următori:

Cea mai importantă precondiție a oricărei politici anti-criză, indiferent cât de modest este scopul pe care și-l propune, este renunțarea la orice încercare de a reduce, prin intermediul politicii bancare, rata dobânzii sub nivelul pe care l-ar fi atins pe piață. Aceasta înseamnă revenirea la teoria Școlii monetare care viza suprimarea oricărei expansiuni ulterioare a creditului de circulație și, în consecință, a oricărei emisiuni subsecvente de mijloace fiduciare. …[Î]nseamnă introducerea unui nou program bazat pe vechea teorie a Școlii monetare, însă dezvoltat, în lumina stadiului actual al cunoașterii, în direcția includerii și a mijloacelor fiduciare sub forma depozitelor bancare.[61]

Departe de a respinge programul Școlii monetare, cum ne lasă White să înțelegem, Mises dorea în mod clar o reformulare a acestuia pe baze teoretice mai solide pentru a-i consolida aplicarea în practică. Așadar, contrar lui White, Mises a pledat pentru liberă întreprindere bancară (free banking regime) tocmai pentru că în final ar duce la „reținere extremă în emisiunea de mijloace fiduciare”. Bancherii aflați în liberă concurență (free bankers) ar dobândi o astfel de prudență pe baza experiențelor lor cu crizele și panicile bancare ce ar apărea inevitabil pe parcursul istoric al dezvoltării mijloacelor fiduciare. Odată internalizate aceste lecții de către cei mai capabili dintre antreprenorii bancari, s-ar impune de la sine în întregul sistem bancar niște politici de o extremă precauție și reținere, deoarece băncile mai puțin responsabile care ar persista în crearea de mijloace fiduciare s-ar confrunta imediat cu amenințarea dublă a compensărilor interbancare adverse și a pierderii încrederii unei clientele bancare acum mai sofisticate, pățite anterior în chestiune.[62] La acest punct programul Școlii monetare ar fi pe deplin și adecvat implementat, deoarece expansiunea ulterioară a „creditului de circulație” de către bănci ar fi stopată, iar orice acumulare adițională în activele bancare ar reflecta o creștere în creditele reale bazate pe depozite la termen și investiții de capital provenite din fonduri economisite voluntar.

Spre deosebire de adepții noștri moderni ai liberei întreprinderi bancare, se poate spune apăsat că Mises nu a prognozat sistemul bancar liber ca evoluând spre o situație cu rezerve minuscule de aur în raport cu pasivele la vedere și transformarea progresivă a aurului într-un „activ de compensare” interbancară practic demonetizat.[63] Pentru Mises evoluția ar fi mai degrabă în direcția opusă, cu ignoranța antreprenorială inițială precipitând la început o conduită exuberantă în crearea de mijloace fiduciare și cu fluctuațiile ciclice rezultate ducând gradual înapoi către un sistem cu rezerve în vecinătatea lui 100%, și totodată cu reconștientizarea dureroasă de către opinia publică a faptului că bancnotele și depozitele nu sunt monedă per se, ci doar titluri asupra și substitute pentru monedă, i.e. aur.

În scrierile sale mai timpurii, așadar, Mises a considerat într-adevăr că există avantaje certe asociate emisiunii de mijloace fiduciare, dar era dispus să renunțe la acestea pentru beneficiul mai mare al menținerii integrității calculului monetar și al prevenirii sincopelor în coordonarea prin prețuri și dobânzi a economiei. La vremea la care ajungea să scrie Acțiunea umană, însă, perspectivele sale asupra antreprenoriatului, calculului monetar și banilor evoluaseră până într-acolo încât să realizeze că beneficiile pe care le atribuise cândva creației de mijloace fiduciare sunt în mare măsură iluzorii. În particular, Mises cel matur și-a abandonat opinia anterioară conform căreia o creștere a puterii de cumpărare a banilor ar fi cumva dezavantajoasă pentru economia de piață.

În privința scenariului în care ar apărea o creștere persistentă a puterii de cumpărare a banilor „indusă de pe partea bunurilor” ca urmare a creșterii seculare a stocurilor de mărfuri și servicii pe fondul unei mase monetare nominale fixate rigid, Mises a argumentat în Acțiunea umană că o astfel de stare a lucrurilor nu ar perturba funcția de coordonare curentă prin prețuri (moment-to-moment price coordination) a pieței și nici nu ar distorsiona calculele monetare care le permit antreprenorilor să aloce eficient resursele productive în slujba preferințelor anticipate ale consumatorilor.

După cum a scris Mises:

Întreprinzătorii și investitorii … nu urmăresc mișcarea generală a tuturor prețurilor. Ceea ce contează pentru ei este existența unor discrepanțe între prețurile factorilor complementari de producție și prețurile anticipate ale produselor. Nici un om de afaceri nu se lansează într-un anumit proiect productiv pentru că socotește că prețurile, adică prețurile tuturor bunurilor și serviciilor, vor crește. El se angajează în producție dacă socotește că poate profita de pa urma diferențelor de prețuri dintre bunurile de diverse ordine. Într-o lume caracterizată printr-o tendință seculară de scădere a prețurilor, asemenea prilejuri de a realiza profituri vor apărea în același fel în care apar într-o lume caracterizată printr-o tendință seculară de creștere a prețurilor … .

O tendință seculară de creștere a puterii de cumpărare a unității monetare … nu ar influența semnificativ cursul activităților economice. Ea nu ar anula dorința oamenilor de a-și spori bunăstarea materială, în măsura posibilului, prin ajustarea corespunzătoare a producției. Ea nu ar lipsi sistemul economic de factorii ce determină ameliorarea condițiilor materiale, adică de străduința promotorilor întreprinzători de a obține profit și disponibilitatea publicului de a cumpăra acele bunuri care sunt în măsură să-i ofere cele mai mari satisfacții la cele mai reduse costuri.[64]

Și nici nu se poate spune că ultimul Mises ar împărtăși cu Hayek și teoreticienii liberei întreprinderi bancare o teamă de „șocuri în cererea monetară”, i.e. o creștere indusă „de pe partea monetară” a puterii de cumpărare a banilor cauzată de o reducere a fluxului de cheltuieli monetare datorată tezaurizării (hoarding). În particular, Mises neagă teza că o creștere a cererii de monedă în dauna cheltuielilor de consum, pe fondul unei mase monetare constante, ar impieta asupra procesului de transformare a economisirilor reale astfel generate în acumulare de noi bunuri de capital. Calculul monetar, care va surprinde declinul relativ în prețurile bunurilor de ordin inferior, ale bunurilor de consum precum și ale factorilor de producție non-specifici, va reflecta totodată fidel creșterea disponibilității bunurilor de capital, iar perspectiva profiturilor mai mari îi va stimula pe întreprinzători să le utilizeze în dezvoltarea operațiunilor lor. Așa cum concluzionează Mises, „[î]nsă lucrul cel mai important este că bunurile de capital rezultate din economisirea suplimentară nu sunt distruse de variațiile monetare simultane … . Ori de câte ori o persoană alocă o sumă de bani pentru economisire, în loc de a o cheltui pentru consum, procesul de economisire este în perfectă concordanță cu procesul de alocare și investire de capital. Nu contează dacă individul care economisește își suplimentează sau nu deținerea monetară”.[65] Pentru un misesian, deci, procesul de calcul și coordonare al pieței poate răspunde – și o va și face – cu perfectă eficiență (ex ante) oricărei combinații de schimbări anticipate în setul de preferințe ale consumatorilor, inclusiv preferințele pentru „lichiditate”.[66]

Ne rămâne, finalmente, doar avantajul mijloacelor fiduciare în ceea ce privește reducerea costurilor furnizării unui mijloc de schimb. Și cu toate că, așa cum observă și White, Mises era înclinat să acorde o mare greutate acestui presupus avantaj în scrierile sale de tinerețe, în Acțiunea umană nu îl menționează; totuși, face referire la „caracterul costisitor al producției de aur” ca „răul mai mic” prin comparație cu potențialul inflaționist al monedei fiat și credit de hârtie.[67]