Problemele financiare ale gigantului imobiliar Evergrande, cu o datorie estimată la 300 de miliarde de dolari, au reaprins temerile la nivel mondial că bula imobiliară din China este pe cale să explodeze. Astfel de previziuni au avut loc în repetate rânduri în trecut, în special începând cu 2010, și au fost alimentate de creșterea rapidă a prețurilor proprietăților, a volumelor construcțiilor și a datoriilor imobiliare. În prezent, mulți analiști se tem că impactul asupra economiei reale ar fi devastator în cazul în care bula imobiliară se prăbușește. Unii se așteaptă ca potențialul de creștere al Chinei să scadă dramatic la 4% pe an sau chiar mai puțin, de la aproximativ 8% în perioada 2010-2019. Cu toate acestea, actualele turbulențe de pe piața imobiliară își au originea în măsurile de reglementare pentru reducerea efectului de levier financiar și este posibil să nu ducă la o prăbușire financiară în toată regula dacă autoritățile țin situația sub control. Cel mai important, reducerea ponderii activităților de construcții și imobiliare poate încetini creșterea PIB-ului real pe termen scurt, dar ar fi benefică pentru tranziția Chinei către un model de creștere mai productiv și mai durabil.

O piață imobiliară în plină expansiune

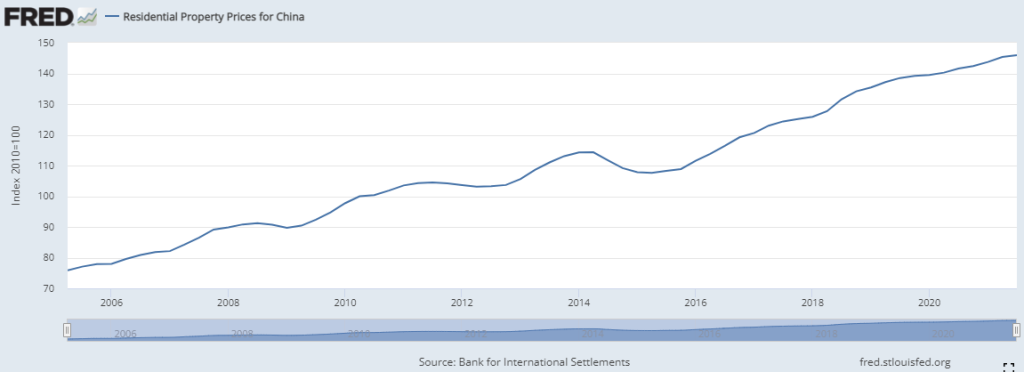

După liberalizarea sa la sfârșitul anilor 1990, piața imobiliară din China a cunoscut o expansiune susținută, cu doar mici corecții care nu au durat mai mult de câteva luni. Guvernul a sprijinit sectorul imobiliar pentru a consolida clasa de mijloc urbană și a susține creșterea economică. Băncile au început să emită împrumuturi pentru locuințe în 1997, iar creditele au fost ușor accesibile atât dezvoltatorilor, cât și gospodăriilor. Locuințele au devenit vehiculul de investiții preferat de chinezi, deoarece dobânzile depozitelor bancare au fost menținute la un nivel scăzut în mod artificial, piața bursieră a suferit prăbușiri grave în 2007 și 2015, iar controalele de capital au împiedicat diversificarea investițiilor în străinătate. În prezent, rata de proprietate a locuințelor depășește 90% (față de 65% în SUA), iar aproximativ 70% din averea gospodăriilor – mult mai mare decât în economiile occidentale – este deținută în proprietăți imobiliare. După criza financiară globală, guvernul a folosit sectorul imobiliar pentru a stimula creșterea prin intermediul unor valuri recurente de credite ieftine. Ca urmare, prețurile proprietăților rezidențiale au crescut mai mult decât dublu numai în ultimii 15 ani (graficul 1).

Graficul 1: Indicele nominal al prețurilor proprietăților rezidențiale din China

Bula imobiliară a fost alimentată de o creștere uriașă a creditelor ipotecare și a creditelor pentru dezvoltatori. În ultimul deceniu, împrumuturile ipotecare ale gospodăriilor au crescut de aproape șase ori, ajungând la aproximativ 6 000 de miliarde USD, în timp ce datoria dezvoltatorilor imobiliari aproape s-a dublat, ajungând la 3 500 de miliarde USD (graficul 2). Datoria imobiliară a depășit 50% din PIB la sfârșitul anului 2021 și a contribuit la acumularea rapidă a datoriei totale a economiei chineze, care aproape s-a dublat, ajungând la aproximativ 290% din PIB în 2020, în numai două decenii.

Graficul 2: Împrumuturi ipotecare pentru locuințe și datoria dezvoltatorilor

Amploarea boom-ului imobiliar declanșat de stimulentele de creștere din China este impresionantă. Financial Times relatează că în doar doi ani – 2011 și 2012 – China a produs mai mult ciment decât a produs SUA în întregul secol XX. În ultimii 15 ani, volumul suprafețelor în construcție de către dezvoltatorii imobiliari a crescut de peste cinci ori (graficul 3). În prezent, activitatea imobiliară din China, inclusiv construcțiile, reprezintă anual aproximativ 30% din PIB, față de 15% – 20% în majoritatea țărilor dezvoltate. În plus, guvernele locale depind pentru aproximativ o treime din veniturile lor fiscale de vânzările de terenuri. Faptul că aproximativ o cincime din locuințele din China sunt acum vacante indică, cu siguranță, o ofertă excedentară de locuințe și investiții imobiliare necorespunzătoare.

Graficul 3: Activitatea de construcție de locuințe

Cu toate acestea, pe măsură ce autoritățile au luat măsuri pentru a calma activitatea imobiliară în ultimii ani, mai mulți indicatori, cum ar fi construcțiile de locuințe noi, locuințele în construcție și terenurile achiziționate de dezvoltatori, au încetinit semnificativ (graficul 3). Volumul suprafețelor disponibile pentru vânzare s-a redus cu aproape 20% față de nivelul maxim, iar numărul de luni necesare pentru a vinde toate locuințele disponibile s-a redus la aproape jumătate din 2015 până în 2020, ceea ce indică o reducere a ofertei excedentare de locuințe.

Ce a declanșat problemele Evergrande?

Prăbușirea pieței bursiere din 2015, care a avut un efect de propagare și în sectorul financiar și în cel imobiliar, a determinat guvernul să ia măsuri pentru a reduce efectul de levier și riscul pe piața imobiliară. În decembrie 2016, președintele Xi Jinping a declarat că locuințele sunt pentru „a locui în ele, nu pentru speculații”. Beijingul a introdus condiții mai stricte pentru creditele ipotecare și restricții în ceea ce privește deținerea de mai multe locuințe, pentru a limita creditul imobiliar, prețurile rezidențiale în plină expansiune și construcțiile excesive. În 2019, Partidul Comunist a declarat că proprietatea nu este un instrument de stimulare economică pe termen scurt, iar China a evitat un alt stimulent de creștere supradimensionat în timpul pandemiei.

Anul trecut, guvernul a abordat și mai energic efectul de levier ridicat din sectorul imobiliar. Autoritățile de reglementare au plafonat ponderea împrumuturilor pentru locuințe pe care băncile le pot deține și au impus, de asemenea, „trei linii roșii” pentru marii dezvoltatori imobiliari, limitând dimensiunea datoriilor acestora în raport cu activele, capitalurile proprii și lichiditățile. Aceste măsuri au completat politicile existente de limitare a creșterii finanțării subterane și a emisiunilor de obligațiuni offshore. Dobânzile la creditele ipotecare au fost majorate, iar normele privind licitațiile de terenuri au fost înăsprite, împreună cu sute de alte reglementări care vizează piața imobiliară. În plus, China a anunțat, de asemenea, un program de cinci ani pentru testarea unui nou impozit pe proprietate, ceea ce a cântărit și mai mult asupra cererii și prețurilor locuințelor.

Presiunea asupra noilor finanțări a constrâns dezvoltatorii să reducă noile investiții și să reducă prețurile pentru a promova vânzările. Lichiditatea dezvoltatorilor s-a diminuat pe fondul scăderii numărului de construcții începute, al proiectelor nefinalizate și al vânzărilor mai mici. Semnele de stres financiar au apărut rapid și nu numai Evergrande, ci și alți dezvoltatori mari, precum Kaisa, Shimao și jucători mai mici, cum ar fi Fantasia, Modern Land și Sinic Holdings, au intrat în incapacitate de plată a datoriilor. Cererea de locuințe a fost afectată, deoarece investitorii așteaptă ca prețurile să scadă și mai mult și sunt reticenți în a cumpăra proiecte de la dezvoltatorii aflați în dificultate. În același timp, creditele neperformante legate de proprietăți au crescut, ceea ce a redus apetitul băncilor pentru împrumuturi pentru locuințe și a exacerbat deficitul de finanțare.

Aceasta pare a fi o furtună perfectă, în care reducerea inițială a finanțării perturbă construcțiile și economia reală, ceea ce, la rândul său, agravează și mai mult stresul financiar. Potrivit unui raport al agenției de rating de credit S&P, aproximativ o treime dintre dezvoltatorii imobiliari ar putea avea dificultăți financiare și s-ar putea îndrepta spre faliment. Dar, înainte de a concluziona că bula imobiliară din China s-ar putea prăbuși în cele din urmă, ar trebui să se țină cont de faptul că actualele turbulențe au fost declanșate de o acțiune guvernamentală, parte a unui plan pe termen mai lung de răcire a sectorului imobiliar.

Ar putea China să oprească o prăbușire financiară legată de sectorul imobiliar?

Este posibil ca măsurile guvernamentale să vină prea târziu și să ducă involuntar la o prăbușire dezordonată a bulei. Cu toate acestea, autoritățile mai au câțiva ași în mânecă pentru a evita o aterizare dură. Banca Centrală a început deja să relaxeze marginal politica monetară și ratele dobânzilor, încurajând băncile să acorde mai multe împrumuturi. Dacă este necesar, ar putea, de asemenea, să relaxeze limitele privind împrumuturile bancare acordate dezvoltatorilor și creditele ipotecare pentru gospodării. Dacă va fi nevoie, autoritățile de reglementare ar putea relaxa restricțiile privind finanțarea dezvoltatorilor, de asemenea, prin prelungirea termenului de îndeplinire a „celor trei linii roșii”. În ciuda faptului că ele însele sunt lipsite de lichidități, unele autorități locale au intervenit deja pentru a finanța finalizarea proiectelor Evergrande și pentru a efectua plăți către antreprenorii săi.

În scenariul extrem în care reducerea forțată a gradului de îndatorare a dezvoltatorilor scapă de sub control, provocând o corecție masivă a prețurilor și a activității, China încă mai poate face ceea ce au făcut și alte țări pentru a curăța mizeria provocată de prăbușirea bulei imobiliare. Ea poate transfera datoriile neperformante din domeniul imobiliar din bilanțurile băncilor către o societate specială de gestionare a activelor (AMC) la o valoare redusă și apoi poate recapitaliza băncile. Astfel de operațiuni nu necesită o presiune fiscală mare, datorită „magiei” băncilor moderne – în care capitalul propriu necesar reprezintă doar o mică parte din totalul activelor bancare (aproximativ 6% în Europa) – și datorită garanției guvernamentale a datoriei emise de AMC. De exemplu, cu o datorie totală de 360% din PIB și cu împrumuturi imobiliare de peste 40% din PIB, indicatorii de îndatorare ai Spaniei erau marginal mai răi decât cei ai Chinei de astăzi, când bula sa imobiliară a explodat în 2009. În cele din urmă, costul fiscal pentru a transfera activele neperformante ale băncilor – creditele ipotecare și împrumuturile dezvoltatorilor – către AMC-ul numit „SAREB” și pentru a le recapitaliza a fost de 5-10% din PIB, ceea ce este ușor de gestionat. Având o datorie publică de aproximativ 45% din PIB în 2021 (95% din PIB incluzând obligațiile extrabugetare, conform FMI), China și-ar putea permite un efort fiscal similar. China deține, de asemenea, rezerve valutare vaste de aproximativ 3,4 trilioane USD (25% din PIB) la sfârșitul anului 2020 și se bucură de o rată de economisire mult mai mare decât Spania. În plus, China poate oricând să facă presiuni pentru consolidarea afacerilor în sectorul imobiliar și să ceară unora dintre marile sale întreprinderi de stat să achiziționeze active neperformante de la dezvoltatorii cu probleme, repartizând astfel costul unei potențiale crize. Acest lucru pare să se întâmple deja în cadrul procesului de restructurare a Evergrande, după ce a intrat în incapacitate de plată a datoriilor în decembrie.

Cum rămâne cu impactul real asupra creșterii economice?

Scăderea bruscă a activității din domeniul construcțiilor și al imobiliare a redus deja creșterea anuală reală a PIB-ului în China la 4,9% în trimestrul al treilea și la 4% în trimestrul al patrulea din 2021, cea mai lentă din ultimele 18 luni. Este evident că răcirea sectorului imobiliar nu se poate face fără a reduce temporar ratele de creștere, în timp ce factorii de producție sunt realocați către utilizări mai productive. Acesta este costul imediat inevitabil pe care China trebuie să îl plătească pentru a opri investițiile excesive și risipa de resurse în sectorul imobiliar. Cazurile Spaniei și Irlandei arată că, după prăbușirea bulelor lor imobiliare, creșterea economică a fost reluată relativ rapid și pe baze mai solide. Dacă își reduce sectorul imobiliar umflat, China ar avea mult mai multe resurse disponibile pentru a investi în cercetare și dezvoltare, TIC, inteligență artificială și alte sectoare de înaltă tehnologie, în care dorește să devină un lider mondial. Consecințele economice negative pe termen scurt ale reducerii gradului de îndatorare a pieței imobiliare nu ar trebui să o împiedice în avansul său.