„Interesele speciale: bune sau rele?”

Cota unică are un sprijin aproape unanim din partea intelectualilor gândirii corecte din societatea noastră, incluzând persoane din mediul academic, scriitori și experți media. Prin „gândire corectă” înțeleg toți oamenii care-și identifică cu succes opiniile lor, oricare ar fi ele, cu bunăstarea generală. Totuși, în acest moment, trebuie să fim prudenți: orice politică sprijinită aproape unanim de acești oameni nu poate fi bună în întregime. Trebuie să fie ceva putred undeva.

Taxarea unică a fost etichetată drept o taxă „reformatoare”, însuși cuvântul „reformă” implicând că niciun om de bună credință, liberal de stânga sau conservator, Democrat sau Republican, nu se poate opune unui asemenea plan. Autorul meu favorit, H.L. Mencken, scria odată că a învățat de la tatăl său în Baltimore ce înseamnă cu adevărat „reformă” în politică: „în principal o conspirație a șarlatanilor apucători pentru a pungăși contribuabilul”.

Așa de convinși sunt adepții taxei unice că au un acces la bunăstarea generală încât acuză invariabil orice critic al schemei lor că este doar un purtător de cuvânt al unui grup sinistru și care acționează din umbră, grup la care se referă în mod obișnuit drept „interese speciale”. „Interesele speciale” sunt un mod eficace de a scăpa de opoziția substanțială la taxa unică în special de când tendința comodă a intelectualilor este să expedieze toate celelalte interese cu excepția celor proprii drept „speciale” și fiind ca atare cumva particulare și sinistre.

Dar sunt rele interesele speciale? Fără îndoială, unele sunt. Să considerăm, de exemplu, programul zahărului la care am fost supuși toți pentru o jumătate de secol. Pentru a menține și extinde industria ineficientă a zahărului din SUA, interesele din sectorul zahărului au crescut de decenii prețul zahărului prin folosirea guvernului și au făcut lobby pentru cote severe pe importul de zahăr. Drept rezultat, consumatorii americani (pentru a nu spune nimic de producătorii de zahăr străini) au fost afectați sever, oferta de zahăr fiind drastic restrânsă și prețul crescut artificial – în așa fel încât prețul de sprijin al zahărului din SUA este acum nu mai puțin de șapte ori mai mare decât prețul mondial al zahărului. Aici e un exemplu clar de agresiune a intereselor speciale.

Dar există, de asemenea, cazuri unde interesele speciale acționează defensiv mai degrabă decât agresiv. Cu ani în urmă, de exemplu, cinematografele circulau petiții pentru abrogarea noii taxe pe intrarea la film. Am semnat bucuros petiția deoarece credeam că era dreaptă cauza cinematografelor și de asemenea că drepturile mele de consumator și ale altora erau invadate de guvern.

Dar nu era aceasta o pledoarie specială din partea cinematografelor? Ba da, și ce dacă? Nu există motive pentru care cinematografele ar trebui să fie vârful de lance al acțiunilor pentru protejarea drepturilor și veniturilor, să spunem, ale restaurantelor. În toate cazurile unde interesele speciale acționează defensiv, luptătorii din prima linie pentru drepturile consumatorilor vor fi în mod natural firmele sau industriile particulare care se întâmplă să fie sub atac. Cine altcineva am aștepta să dea alarma?

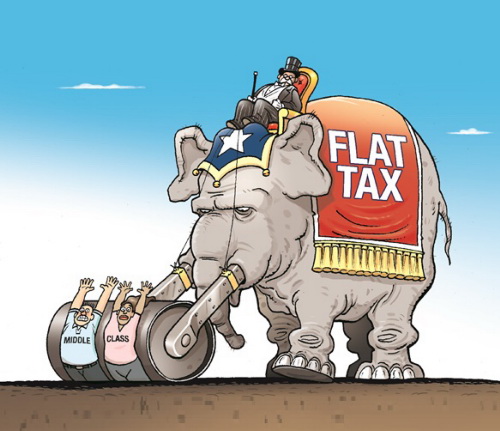

Să ne întoarcem acum la taxa unică: retorica seducătoare care invocă „interesele speciale” a condus majoritatea oamenilor să creadă că oricine beneficiază de o taxă unică, exceptând câteva corporații sau multimilionari răi. Nimic nu poate fi mai departe de adevăr. Dacă taxa unică este implementată, milioane dintre noi vor descoperi, prea târziu și în dezavantajul nostru, pentru a-l parafraza pe Pogo: „Am întâlnit interesele speciale și eram noi”. Sau cum a formulat-o recent Senatorul Robert Dole (R-KS) pe chestiunea taxei unice drept pretinsă taxă echitabilă: „Oricine crede în echitate dacă nu este implicat”.

Înainte de a inventaria lista „intereselor speciale” care ar fi afectate de implementarea taxei unice, vreau să subliniez că vorbesc despre un concept pur de taxă unică mai degrabă decât de abordarea curentă trimisă toamna trecută de Secretarul Trezoreriei de atunci sau în această primăvară de Secretarul Trezoreriei James Baker. Acestea prezintă atât de mult din taxarea unică cât a crezut Trezoreria că este acceptabil politic. Dar argumentul pentru aceste planuri este că ele aproximează idealul taxei unice, așa că acest ideal ar trebui examinat.

Taxa unică propune destul de simplu ca orice individ sau organizație să fie supuși aceleiași taxe proporționale uniform pe venit. Pentru a realiza această uniformitate, adepții taxei unice propun o suprimare necruțătoare a tuturor creditelor, deducerilor, excepțiilor și refugiilor, toate fiind adulmecate drept „lacune” din sistemul de taxare. În teoria pură a adepților taxei unice, taxa proporțională pe venit s-ar aplica tuturor indiferent de venit. Dar devreme în mișcarea taxei unice, ei au decis că, politic, săracul ar trebui exceptat de la taxă. Drept rezultat, toate schemele de taxă unică sunt acum „degresive”: proporționale deasupra unui venit minim arbitrar, sub care producătorii de venit nu plătesc nicio taxă. „Degresivitatea” lasă un element de progresivitate în ceea ce a fost proclamat drept un plan strict proporțional.

Ce este o „lacună”?

E instructiv să ne oprim un moment pentru a examina termenul peiorativ de „lacună”. Ce este de fapt o „lacună”? Aceasta nu este niciodată definită, dar adepții taxei unice par să facă asumpția implicită că guvernul deține cu adevărat sau ar trebui să dețină ceea ce produce toată lumea sau că un procent arbitrar cel puțin trebuie să fie decis de guvern. Prin urmare, orice eșec al guvernului de a confisca proprietatea cuiva până la acea sumă e o pată morală care trebuie rectificată. Dar pentru mine e departe de a fi evident prin sine că guvernul mai degrabă decât noi trebuie să aibă dreptul prim la câștigurile noastre.

„Închiderea lacunelor” sub o taxă unică va însemna o misiune de tipul caută și distruge necruțătoare și continuă prin care guvernul va elimina și distruge orice gaură ascunsă mică prin care mulți dintre noi puteam ascunde un pic din câștigurile și proprietatea noastră și l-am proteja de gura guvernului federal.

Deghizată în confuzia privind rolul intereselor speciale este și cea asupra conceptului de „subvenție”. Adepții taxei unice numesc aceste excepții, deducții și lacune „subvenții” și fiind ferm opuși subvențiilor, își propun să le elimine. Dar este cu adevărat o „subvenție” că-ți este permis să-ți păstrezi mai mult din proprii bani? Numai dacă suntem de acord cu asumpția implicită, curioasă, că guvernul, nu noi, deține cu adevărat câștigurile și proprietatea noastră și că permisiunea să păstrăm ceva din ele este o indulgență arbitrară din partea sa.

Admit, dimpotrivă, că este o diferență mare și crucială între taxarea lui Petre pentru a-l plăti pe Paul, realizată de guvern, care este o „subvenție” pentru Paul și permisiunea acordată de guvern lui Paul de a-și păstra mai mult din propriile sale fonduri. Aceasta poate fi numită o „subvenție” numai pe asumpția grotescă potrivit căreia deține cu adevărat toată proprietatea noastră.

Înainte de a examina „interesele speciale” care vor pierde și adesea pierd mult din impunerea taxei unice, să spunem, de dragul argumentului, că voi începe prin a concede, temporar, punctul insistent al adepților taxării unice că mutarea la taxa lor va fi strict „neutră față de venituri”, adică venitul total din taxă va rămâne exact același din mutare și nu va crește. Să inventariem în continuare lista marilor perdanți din impunerea taxei unice.

Beneficiarii venitului „imputat”

Adepții taxării unice sunt teoreticieni sofisticați ai economiei și realizează că ne primim veniturile nu doar în bani, ci și în alte moduri, prin bunuri și servicii „în natură” sau în diverse moduri psihice. Ei realizează și că mare parte din înflorirea veniturilor non-monetare, cărora ei le impută valoare monetară, a apărut tocmai pentru a evita o parte din confiscările sistemului de taxare. Întrucât taxele pe venit sunt puse pe veniturile în bani oamenii tind să mute oricât de mult venit din forme monetare în forme non-monetare.

Și așa, oamenii plătesc și primesc venituri în moduri non-monetare: dacă un dulgher merge la un medic pentru tratament, va putea plăti mai degrabă prin repararea casei doctorului decât prin bani. Angajații își primesc mare parte din venitul lor în „beneficii suplimentare” care se vor transforma în bani numai în viitor. Vânzătorii și executivii iau o parte din salariul lor nu în venit monetar, ci în „avantaje” netaxabile precum conturile de cheltuieli și mult îndrăgitul prânz de afaceri. Însă adepții taxei unice, în frenezia lor puritană de a vedea că nu scapă nimeni de plata taxelor alocate de ei, vor să scape de toate acestea.

Este un adio beneficiilor suplimentare, contului de cheltuieli, prânzului de afaceri. Și ce se va întâmpla cu afacerea restaurantului sau a hotelului? Pe adepții taxei unice, ca pe toți puritanii, toți fanaticii, nu-i interesează; ei sunt gata să provoace un dezastru nelimitat în numele atingerii idealului lor.

Mai întâi, există proprietarul american de casă. Orice proprietar de casă își va lua o pedeapsă zdravănă sub un regim de taxă unică. Adepții taxei unice au socotit că proprietarii de locuințe beneficiază într-un mod real, dar non-monetar, prin faptul că nu trebuie să achite chirie. Și așa, adepții taxării unice propun să taxeze fiecare proprietar de locuință pe „chiria imputată”, câștigată prin faptul că nu trebuie să plătească chirie unui proprietar. Dacă, de exemplu, deții o locuință și unii oficiali află că ar fi trebuit să plătești 1.200 $ pe lună dacă ai fi închiriat-o, atunci va trebui să plătești o taxă proporțională pe totalul imputat.

Din nefericire, nimeni n-a găsit o cale să plătească taxele „imputate”. IRS insistă pe banii cash. Și așa va fi foarte dureros pentru oameni să plătească taxe în bani pentru un venit care e doar psihic. Așa cum vom vedea imediat, adepții taxei unice vor să taxeze complet câștigurile de capital ca și cum ar fi venituri câștigate, cum firește și sunt. Dar dacă și-ar îndeplini dorințele, ei ar taxa aceste câștiguri nu când se realizează în formă monetară, ci în fiecare an, pe măsură ce se acumulează.

Va fi foarte dificil pentru mulți oameni să plătească cu vârf și îndesat câștigurile de capital rezultate din creșterea valorii acțiunilor sau caselor lor, câștiguri pe care nu le vor obține decât când vor ajunge să-și vândă activele. În regimul adepților taxei unice, va exista un număr mare de vânzări forțate de case și alte active. Și să ne gândim că toate acestea sunt în numele sacru al cuvintelor de ordine gemene ale adepților taxei unice: „simplitate” și „echitate”!

E un lucru bun că adepții taxei unice n-au descoperit încă taxarea timpului liber, deoarece ca buni puritani, sunt sigur că ar lucra la ea.

Plătitorii de dobândă

Plățile pentru dobândă sunt cheltuieli pe care guvernul ne permite să ni le deducem din venitul taxabil. Ele vor fi puse sub călcâi de către adepții taxării unice. Dar dacă plățile pe dobândă nu mai sunt deductibile, aceasta înseamnă că unul din marile avantaje economice ale deținerii unei case, pentru că-ți poți deduce dobânda pe ipotecă din taxe, va dispărea. Să observăm că toți americanii proprietari de casă vor fi asediați în patru feluri de ideologii necruțători ai mișcării taxei unice. Întâi, așa cum am văzut, proprietarii de locuințe vor fi forțați să plătească taxe pe venitul lor, „chiria lor imputată”; al doilea, ei nu vor mai putea să-și deducă plățile de dobândă la ipoteci; și al treilea și al patrulea, valoarea caselor lor, de care țin seama când vor să se mute, va fi scăzută pentru că randamentul după taxe va scădea prin cele două niveluri fiscale crescute.

Nu reușesc să văd logica în aceasta: pot înțelege de ce aceia care câștigă dobândă trebuie să plătească taxe pe acest venit; dar nu văd de ce aceia care plătesc dobândă trebuie să plătească și ei mai mult. De fapt, aceasta mi se pare taxare dublă pe același venit și, dacă adepții taxei unice nu s-ar proclama experți în „echitate”, n-aș fi mers atât de departe să spun că taxele duble pe același venit nu sunt echitabile.

Cei care obțin câștiguri de capital

Adepții taxei unice sunt suficient de abili pentru a înțelege calitatea de venit a câștigurilor de capital. Însă, pe de altă parte, profiturile se adaugă câștigurilor de capital și, pentru că ei propun și taxe pe profituri, taxează, încă o dată, același venit. Atunci, cel puțin profiturile n-ar mai trebui taxate dacă sunt taxate câștigurile de capital. Neobosiți în urmărirea oricărui pic de venit netaxat, adepții taxei unice au observat că în anii recenți câștigurile de capital au fost taxate mult mai puțin decât alte venituri, așa că își propun să le împovăreze cu taxe mari pentru a obține uniformitatea dorită.

Dar taxarea mai mare pe câștigurile de capital îi afectează cel mai puternic pe capitaliștii tineri, noi, care activează în industrii riscante, progresiste. Taxarea grea pe câștigurile de capital va da o lovitură mortală capitalului nou, riscant. Vrem cu adevărat să distrugem aceste firme și întreprinderi?

Am punctat deja câteva dificultăți suplimentare care ar apărea dacă adepții taxei unice și-ar urmări prada până la ultima uncie și ar insista pe taxarea câștigurilor de capital acumulate, nu doar realizate.

Este cunoaștere comună că economia Marii Britanii, de la Al Doilea Război Mondial încoace, a suferit puternic datorită nivelurilor înalte ale taxei pe venit. Unul din motivele pentru care Marea Britanie nu s-a scufundat este că, din fericire, guvernul ei nu a impus o taxă pe câștigurile de capital, permițând astfel multor întreprinderi de capital să înflorească. Implacabilii noștri iacobini de taxă unică vor să se asigure că este închisă această portiță de scăpare.

Investitorii și cei care amortizează accelerat

Dar să nu ne gândim că susținătorii taxei unice vor face viața grea doar capitaliștilor debutanți. Vechile industrii, deja în declin, își vor primi partea lor. Una din marile probleme ale industriilor vechi, foarte capitalizate, este că profiturile lor n-au fost suficient de înalte pentru a le permite menținerea și modernizarea capitalului în așa fel încât să le permită să fie competitive față de firmele noi din țară și din afară.

Cele două reforme fiscale benefice ale primului an din administrația Reagan au fost (1) permiterea creditelor fiscale la impozitul pe venitul firmelor și pe cel personal, pentru investiții în capital; și (2) permisiunea ca firmele să-și amortizeze capitalul în ritm, practic, oricât de accelerat. Creditul de investiții a permis firmelor foarte capitalizate să-și păstreze mai mult din profituri și să le investească în menținerea și extinderea capitalului.

Acum, sub vraja ideologilor taxei unice, administrația își propune să scape de propriile ei reforme salutare. Ambele sunt acum banalizate ca „subvenții”. Dar, încă o dată, creditul de investiții permite oamenilor să-și păstreze mai mult din banii lor, dacă sunt folosiți pentru investiții. Și nici nu poate numi cineva amortizarea accelerată o subvenție. Nu există niciun motiv pentru care o firmă n-ar trebui să poată să-și amortizeze capitalul așa cum vrea. Taxarea ei totală, pe termen lung, nici măcar nu scade; ceea ce îi este permis unei firme să facă, pentru o mașină cu o durată de viață de, să zicem, zece ani, este ca, în loc de extinderea ratei de amortizare pe întreaga durată, să aleagă să amortizeze acum întreaga sumă. Astfel, poate cumpăra o mașină nouă și să plătească taxa totală din randamentul noii mașini în următorii nouă ani. Amortizarea accelerată permite firmelor să-și programeze plățile în modurile cele mai comode și mai eficiente.

Proprietarii resurselor naturale

Să nu ne gândim că proprietarii resurselor naturale precum petrolul, gazul natural sau minele de metale vor scăpa nevătămați. Dimpotrivă, vor fi printre cei mai mari perdanți ai tiraniei susținătorilor taxei unice. Economiștii în general, nu doar adepții taxei unice, au denunțat deducerile fiscale conform factorului de epuizare, de care beneficiază proprietarii de resurse naturale, ca pe o subvenție revoltătoare. Întrucât companiile de petrol și gaz natural sunt considerate rele în mitologia populară, această parte din crezul taxei unice s-a bucurat de o popularitate largă. Totuși, separat de faptul că doar cu greu am putea numi dreptul cuiva de a-și păstra proprii bani subvenție, există o altă eroare în a numi subvenție deducerea conform factorului de epuizare.

O taxă pe venit prin însăși numele ei este desemnată ca o taxă pe venitul anual, nu pe averea acumulată. O taxă pe avere confiscă direct proprietatea și aduce un declin în structura de capital și prin urmare în standardul de viață al tuturor. Dar atunci trebuie să realizăm că dacă facem greșeala de a trata capitalul folosit ca venit al firmei și-l taxăm corespunzător, vom precipita un declin în structura ei de capital și vom impune pierderi severe asupra firmei.

Să presupunem, de exemplu, că o companie de petrol brut, produce și vinde petrol și face un profit net din vânzarea a 100 milioane $. Dar petrolul în rezervele sale a fost acum diminuat; dacă putem determina, să spunem, că valoarea petrolului din pământ a scăzut cu 70 milioane $, atunci venitul net al companiei a fost de numai 30 milioane $. A o taxa ca și cum venitul a fost de

100 milioane $ va impune companiei, în mod stupid, pierderi distructive. Și totuși, adepții taxei unice, fără a se dezminți, își propun să facă exact acest lucru. Bineînțeles, valoarea acțiunilor companiilor de resurse petroliere și minerale va scădea, de asemenea.

Corporații

Dacă ne gândim că numai firmele debutante și cele vechi sunt lovite de toporul adepților taxei unice, trebuie să știm că toate corporațiile vor suferi deoarece taxa pe venitul firmei va crește substanțial pentru a o face la fel și uniformă cu taxa pe venitul indivizilor. Iarăși, totul arată curat și „echitabil” când toți indivizii și organizațiile plătesc o rată uniformă.

Dar dacă, în faimoasa formulare a lui Milton Friedman, NEPG (nu există prânz gratis), atunci putem adăuga și termenul NEC (nu există „corporație”). Nu există vreo entitate numită „corporație” care simte, lucrează, gândește, câștigă venit și apoi se bucură de acel venit. O „corporație” e numai o etichetă pentru indivizi care se organizează ei înșiși și speră să câștige venit în anumite feluri. Nu există un lucru care câștigă venit numit o „corporație”, care există și câștigă venit deasupra și dincolo de oameni, adică de deținătorii de acțiuni care constituie acea corporație. Prin urmare, o taxă pe venitul corporatist este o taxă dublă, nedreaptă și „neechitabilă” (dacă pot folosi acest termen) pe același venit, ca și o taxă care lovește economisirile și investițiile. În loc să creștem ratele de taxare pe venitul corporațiilor cum ar face-o planul Trezoreriei și al adepților taxei unice, ar trebui să ne mutăm în altă direcție, să abrogăm taxarea dublă și să reducem la zero taxa pe corporație. Deținătorii de acțiuni trebuie taxați doar o dată, pe venitul obținut individual de la corporație. Chiar și președintele Reagan a exprimat astfel de sentimente.

Contribuabilii la nivel de stat și local

Și acum ajungem la o categorie de perdanți ai taxei unice pe care o găsesc deosebit de revoltătoare deoarece trăiesc în orașul New York, unde eu și alte milioane de cetățeni neajutorați suntem pungășiți să plătim cea mai mare taxă pe venit din națiune, cea mai mare taxă de oraș din țară și cea mai mare taxă pe vânzări.

După ce ne-au pedepsit ani buni cu bice, adepții taxei unice au venit acum să ne pedepsească cu scorpioni. Se pare că deducerea masivelor noastre taxe de stat și locale din venitul federal taxabil nu a fost decât o „subvenție” perversă, iar acum ne va fi răpită chiar această consolare mică.

Aceasta fără a mai adăuga că adepții taxei unice sunt zeloți ai taxării dobânzii pe bondurile municipale – un scop vechi al liberalilor de stânga pentru a crește puterea guvernului federal împotriva statelor. Dacă bondurile municipale sunt taxate, firește, valoarea lor va scădea, ca și creditul și puterea guvernului local și de stat de a emite bonduri. Din ce în ce mai multe cheltuieli vor fi centralizate în mâinile unui guvern federal atotputernic.

Vrem cu adevărat acest lucru? Presupun că nu e niciun motiv să punctez că taxarea federală a bondurilor municipale este clar neconstituțională, așa cum ar fi taxarea la nivelul statului a bondurilor de Trezorerie, dar de când s-a mai preocupat cineva de prevederile Constituției Statelor Unite?

Organizațiile caritabile și non-profit

O deducere fiscală importantă care va fi măturată este darul către organizațiile caritabile sau non-profit. Întrucât mare parte din caritate se face acum pentru a fugi de presiunea IRS, rezultatul taxei unice va fi o distrugere a organizațiilor caritabile și educaționale. De ce ar fi donația către instituțiile caritabile, de arte și către cele educaționale împiedicată și penalizată în numele „simplității” și „echității”? Pierderile severe ale multor astfel de organizații le vor face să se întoarcă către guvernul federal pentru a le salva, naționalizând de facto caritatea privată și extinzând și mărind guvernul federal. Toate universitățile și instituțiile non-profit care depind de donațiile voluntare vor fi victimele zelului obsesiv al adepților taxei unice.

Victimele focului, bolii și accidentului

Există victime și mai neajutorate care vor cădea sub călcâiul adepților taxei unice. Orice bărbat sau femeie care se îmbolnăvește și ale cărui plăți medicale nu sunt asigurate nu va putea, în ținutul taxei unice, să-și deducă aceste plăți din venitul taxabil. Nicio victimă a incendiului, neacoperită de asigurare, nu va putea să-și deducă pierderile. Și așa, viața nefericiților ruinată de accident sau boală va fi ruinată a doua oară, de această dată în numele „egalității” și „echității”.

Perdanții antreprenoriali

Unii antreprenori fac profituri; alții suferă pierderi. Aceasta este esența antreprenoriatului. Deși nu cred că perdanții trebuie salvați sau subvenționați de guvern, pare o pedeapsă excesivă ca guvernul să-i lovească atunci când sunt jos. Dar exact acest lucru plănuiesc să-l facă adepții taxei unice. Cu toate că este dificil să pretinzi că pierderile, ca și profiturile, constituie cumva venit net, exact așa le privesc adepții taxei unice: ca venit ascuns care trebuie găsit și taxat. Am auzit de ani buni despre aceste „refugii fiscale” rele în care se ascunde bogatul malefic. Dar aceste „refugii” sunt în principal pierderi, care compensează parțial venitul net din alte zone. Cum putem numi asemenea refugii „venit”?

Eu, de exemplu, în plus față de faptul că sunt profesor salariat, sunt freelancer ca autor și conferențiar. În unii ani realizez venituri nete din această activitate, în alții sufăr pierderi. Cine sunt adepții taxei unice să mă vâneze, să-și bage bocancii în sufletul meu și să anunțe, ei sau IRS, că fie sunt un antreprenor autentic care mai pierde uneori, fie că în sufletul meu mă bucur de pierderi pentru că acestea îmi scad venitul taxabil? Sunt adepții taxei unice sau IRS-ul calificați să examineze inima și sufletul fiecăruia și să decidă motivele interne? Și în ultimă analiză, cum îndrăznesc să facă acest lucru?

Să realizăm apoi că „ei”, „interesele speciale” care vor fi afectate – poate în unele cazuri chiar grav – de taxa unică, nu sunt doar câțiva milionari malefici și obscuri.

Deși nu e posibil cu adevărat să măsurăm durerea sau pierderea medie a indivizilor și să le facem să dispară prin compensare, avem toate motivele să credem că, în medie, grupurile cu venituri mari probabil că vor beneficia net de o scădere a ratelor de taxare sub regimul taxei unice, în timp ce clasa mijlocie, ca de obicei, va fi lovită puternic. Ce e nou aici?

Argumentul echității

Argumentul major pentru taxa unică nu e economic, ci moral. Aceasta pare să fie singura cale dreaptă de a distribui taxarea. Asumpția e că fiind dat un venit total determinat arbitrar al guvernului, acest venit trebui obținut într-un mod uniform, propriu taxei unice.

Însă adepții taxei unice nu-și argumentează cu adevărat miza; ei doar asumă că este evidentă prin sine pentru toți oamenii de bună credință. Ei bine, îmi pare rău, dar nu văd această evidență. Nu văd de ce e deosebit de „echitabil” să lovești bolnavul, pe cei care suferă de accidente sau pe proprietarii de locuințe, sau de ce este echitabil să impui taxe monetare celor ce obțin venituri non-monetare.

Mai concret, nu văd de ce taxarea proporțională e mai „echitabilă” decât alte scheme posibile de distribuție. Să-i considerăm, de exemplu, pe Dl. A și Dl. B, fiecare câștigând un venit net de, să spunem, 50.000 $ pe an. Dar Dl. A este un tânăr, care abia și-a început viața, cu aproape zero active. El depinde de economisirile personale pentru a-și finanța o afacere viitoare. Dl. B, pe de altă parte, este un vârstnic care și-a construit deja sau a moștenit milioane de dolari în active. De ce este evident echitabil ca el să plătească aceeași taxă ca Dl. A? Nici nu e evident că eu, o persoană bolnavă cu plăți medicale mari, ar trebui să plătesc aceeași taxă ca un om sănătos cu același venit. Să observăm că nu spun opusul: nu susțin o taxă pe sănătatea sau averea oamenilor. Spun doar că nu par să existe argumente convingătoare pentru echitatea unui pattern de distribuție asupra altuia.

De fapt, merg chiar mai departe și spun că echitatea are puțin de-a face cu subiectul, că, de fapt, NETE („nu există taxă echitabilă”). Conservatorilor taxei unice le place să facă analogii cu piața liberă și susțin că ei vor doar să realizeze neutralitatea pe piață. Dar să ne gândim: care ar trebui să fie prețul „echitabil” de pe piață?

Mulți economiști medievali s-au împotmolit în această problemă. Care este „prețul echitabil” pentru, de exemplu, Pâinea Minune? Cine știe? Din partea mea, în calitate de consumator al Pâinii Minune, ar fi bine ca prețul să scadă la un penny pe bucată. Compania Pâinii Minune ar dori fără îndoială să ceară $100 pentru o bucată. Așa cum stau lucrurile, după târguielile de pe piață, am ajuns la aproximativ un dolar pe bucată. Conceptul de echitate pare să nu aibă sens în privința prețului în afara celui stabilit, zi de zi, ca rezultat al tranzacțiilor voluntare de pe piață.

Dar taxarea? Din nefericire, nu putem aplica aici criteriul tranzacției voluntare deoarece prin însăși natura ei taxarea este coercitivă și nu se ajunge la ea prin negocierea voluntară a indivizilor pe piață. Care este atunci taxa „echitabilă”? Cred că acest concept pur și simplu nu este aplicabil. Tot ce știu e că în calitate de contribuabil mi-ar plăcea să-mi văd taxele oricât de mici posibil. Sugerez atunci să încetăm căutarea imposibilă a echității în taxare și să încercăm să ajungem la taxe oricât de mici posibil. Pentru cine? Pentru oricine.

Unul din economiștii mei favoriți, francezul de secol XIX J. B. Say, după punctarea faptului că taxarea este un transfer coercitiv de la indivizi și grupuri către guvern, distrugându-le abilitatea de a produce și consuma, conchide:

Cea mai bună schemă de finanțe este să cheltuiești cât mai puțin posibil; și cea mai bună taxă este întotdeauna cea mai ușoară.

Pe scurt, pentru a-l parafraza pe Jefferson, „Guvernul cel mai bun este cel care cheltuiește și taxează cel mai puțin”.

În loc să ne îngrijorăm de distribuția „echitabilă” a taxelor sau de – ceea ce se presupune a fi același lucru – alocarea egală a suferinței fiscale, trebuie să ne propunem să minimizăm suferința fiscală oricât de mult posibil. Și dacă abordăm problema în felul acesta, ne va fi ușor să găsim un acord mai mare. Mai degrabă decât să descoperim dacă o taxă pe venit proporțională, degresivă, regresivă sau progresivă este „echitabilă”, putem descoperi că suntem de acord cu reducerea taxelor asupra tuturor.

Să comparăm două sisteme ipotetice de taxare. În sistemul A, există o taxă progresivă pe venit între unu și zece procente. În sistemul B, toată lumea plătește o taxă pe venit strict proporțională, unică, de 20 de procente. Am o bănuială că în alegerea dintre aceste sisteme, chiar și grupurile cu venituri mari ar opta pentru o povară fiscală mult mai progresivă dar mult mai mică. Punctul central este micimea fiecărei taxe mai degrabă decât distribuția poverii.

Oamenii sunt sau ar trebui să fie interesați de reducerea propriei poveri fiscale mai degrabă decât de încercarea invidioasă de a crește poverile fiscale pe ceilalți oameni. Și aici este baza autentică pentru solidaritatea între contribuabilii din toate grupurile și mărimile. Miza, atunci, nu e că „ei” – oricine ar fi ei – plătesc prea puține taxe și ar trebui puși sub călcâi. Miza e că toți plătim prea mult. Mișcarea taxei unice este parte dintr-un proces prin care guvernul și aliații săi au putut diviza și abate mișcarea de protest fiscal, de la încercarea de a reduce taxele pentru toată lumea, la forțarea tuturor să plătească o arbitrară „cotă echitabilă”.

Argumentul neutralității față de piață

Un argument important al adepților taxei unice, în special al celor care-și proclamă devoțiunea față de piața liberă, este că planul lor este necesar pentru restaura alocarea resurselor în acord cu patternul care ar fi existat pe piață: pe scurt, că doar taxa unică este neutră față de piață.

Argumentul decurge astfel: creditele, deducerile, lacunele distorsionează resursele relativ la piața liberă deoarece mai multe resurse merg în lacune decât s-a întâmpla altfel. De exemplu, un credit fiscal pentru investiții înseamnă că mai multe resurse vor merge în investiții decât pe o piață liberă.

Să presupunem că există numai două ramuri într-o economie, a industriei de mașini și a cerealelor. Dacă industria de mașini primește un credit fiscal pentru investiții, mai multe resurse vor fi avansate în producția de mașini relativ la cereale decât pe o piață pur liberă. Prin urmare, creditul fiscal distorsionează resursele și o taxă unică, prin eliminarea acestui credit, va corecta distorsiunile și va restaura condițiile autentice de piață.

Dar acest argument trece cu vederea un punct crucial: că și în modelul nostru simplu și cu atât mai puțin în lumea reală există un alt canal pentru alocarea resurselor, guvernul. În exemplul nostru, dacă resursele nu merg în industria de mașini datorită deducerii, ele nu merg nici în cereale, ci la guvern și guvernul este mult mai puțin neutru față de piață decât orice altă alocare.

Cu alte cuvinte, din punctul de vedere al pieței libere, orice alocare de resurse economice în sectorul privat, că e de mașini, cereale sau orice altceva, este mai bună, adică mai aproape de piața liberă, decât acele resurse care merg în fălcile guvernului. Dacă neutralitatea față de piața liberă este miza, atunci adepții pieței libere ar trebui să se bucure de crearea unei noi lacune, unui portițe noi și unui cotlon ferit de omul fiscului. Punctul cheie e să ne concentrăm pe resursele private vis-à-vis de guvern.

S-a pierdut complet din vedere că administrația Reagan, în timp ce trimitea Trezoreriei planul taxei unice, apela la extinderea creditelor fiscale: pentru plata școlilor private și pentru zonele antreprenoriale speciale. Ambele sunt demne de laudă, dar ambele sunt complet opuse conceptului de taxă unică.

Există un alt punct important despre neutralitatea față de piață, unul care vorbește de asemenea despre chestiunea echității. Adepții taxei unice au subliniat că prin contrast cu taxa progresivă, taxa proporțională uniformă este neutră față de piață – deoarece piața ar plăti în acest fel pentru serviciile guvernului. Dar este așa cu adevărat? Unde pe piață este prețul ceva proporțional cu venitul consumatorului? Eu plătesc aproximativ un dolar pentru o Pâine Minune; dacă David Rockefeller merge la piață să cumpere o Pâine Minune, trebuie să fie forțat să plătească un milion de dolari pentru o bucată – sau un alt preț mare în funcție de proporția dintre veniturile noastre anuale? Parte din măreția pieței libere este că orice bun sau serviciu tinde să aibă același preț, indiferent de rasa, crezul, personalitatea sau venitul consumatorului.

Argumentul simplității

Poate că argumentul cel mai seducător al adepților taxei unice este argumentul simplității. Prin contrast cu complexitatea nebunească a codului fiscal de azi, un cod pe care nici măcar IRS nu-l înțelege complet, taxa unică ar fi simplitatea însăși. Oricine, promit ei, va putea să-și calculeze taxa pe venit „pe o carte poștală”.

Dar, în primul rând, nu va fi atât de simplu. Tot vom avea nevoie de un proces complex pentru a determina care va fi venitul nostru net, taxabil. Aceia dintre noi care sunt freelanceri tot vor trebui să vadă care sunt cheltuielile și veniturile nete. Dar să lăsăm aceasta deoparte. Ceea ce nu realizează adepții taxei unice e că există pe lume lucruri mai rele decât complexitatea. Și unul dintre ele este să plătești taxe mai mari. Pe scurt, ei nu par să înțeleagă unele din motive complexității fiscale.

Un motiv este că mulți oameni sunt dornici să-și croiască drum prin foarte multă complexitate pentru a-și reduce povara fiscală. Așa că, într-un anume sens, fiind dat sistemul fiscal, mare parte din complexitatea pe care fiecare o denunță este voluntară. De fapt, dacă dorim simplitate o putem realiza chiar acum și fără taxa unică. Două treimi din americani o fac acum prin completarea declarației fiscale în varianta scurtă. O treime dintre noi care aleg drumul formelor obositoare o fac pentru un singur motiv: reducerea taxelor. De ce în numele simplității adepții taxei unice vor să ne ia această alegere? Să-și păstreze cadoul simplității pentru ei, mulțumim!

O variantă a argumentului simplității s-a dovedit atât de atrăgătoare pentru un prieten de-al meu, că aproape a fost convins de adepții taxei unice. Este vorba despre promisiunea că taxa unică ne va scăpa de unele grupuri din societate care sunt, aparent, cel mai puțin simpatizate: avocații fiscali și contabilii.

Separat de faptul că taxa unică va necesita o mulțime de reflecție asupra venitului net, am să fiu eu unul din acei puțini americani care pun o vorbă bună acestui grup detestat și asediat.

Denunțarea avocaților fiscali și a contabililor este ca blamarea doctorilor pentru existența bolii sau atacarea cheltuielilor pentru paznici, lacăte și garduri în protecția contra infracțiunilor. Plângerea noastră nu trebuie îndreptată împotriva avocaților fiscali și contabililor, ci împotriva sistemului care-i face necesari. Atâta timp cât sistemul există, trebuie să realizăm că ei sunt adăpostul și pavăza noastră, apărarea noastră contra jafurilor sistemului de taxare.

Neutralitate față de venituri?

A sosit timpul să relaxăm asumpția inițială acordată adepților taxei unice, cea că planul lor ar fi și ar rămâne neutru față de venituri. Chiar dacă taxa unică n-ar crește imediat venitul total, cine este atât de naiv încât să creadă că guvernul se va mulțumi mult timp cu neutralitatea față de venituri?

Guvernul ne poate induce un fals sentiment de securitate prin promisiunea că nu va crește venitul total. Nu se supără să reducă un pic, temporar, ratele de taxare pentru a strânge mai multe venituri în ghearele sale. Merită cu prisosință osteneala de a pune în mâinile guvernului federal locuri anterior ascunse. Pot sublinia acest punct mai dramatic dacă menționez faptul că economiști liberali de stânga, precum Walter Heller, susțin planul taxei unice. Am putea chiar arăta spre o poză a Profesorului Heller și întreba: de ce zâmbește acest om? Zâmbește deoarece, așa cum a scris franc, merită să reduci ratele prezente ale taxării pentru lărgirea bazei fiscale, adică aducerea venitului exceptat anterior în raza puterii federale de taxare.

Simplificatorii teribili și „interesul general”

Dacă taxa unică nu e evident nici echitabilă, nici simplă, nici neutră față de piață, dacă nu e decât o capcană și o iluzie pentru o taxare și mai confiscatoare, e ușor să înțelegem de ce politicienii și birocrații iubesc această idee. Dar de ce avem un entuziasm al intelectualilor _ pretinșii purtători de cuvânt ai interesului „public”? Răspunsul e că intelectualii pot la fel de bine avea propriul lor „interes special”. Jacob Burckhardt, marele istoric de secol nouăsprezece, se referea la intelectualii din zilele sale ca „simplificatori teribili”. Ce voia să pună era că mulți intelectuali, de dreapta, stânga sau centru, se opun individualității și diversității dezordonate a vieții reale. E o boală ocupațională a intelectualilor să simplifice realitatea oamenilor, a altor oameni, pentru a încerca să-i înțeleagă. Și așa, intelectualilor le place să-și împartă subiecții – alți oameni – în categorii ordonate și simple și să-i clasifice și abordeze în moduri clare și curate. De la acel mod de gândire e doar un pas la a-i clasifica și trata apoi ca pe niște pioni care pot fi mutați după plac.

Pentru a face aceasta, intelectualul se întoarce către brațul secular – adică puterea de implementare a guvernului – pentru a face mutarea. Pe scurt, intelectualii sunt de prea multe ori simplificatori teribili, dispuși și pregătiți să impună pierderi masive și dureroase asupra altor oameni, de dragul simetriei, uniformității, netezimii sau a unui alt ideal simplu și abstract. Natura crezului, conținutul specific al idealului, nu e atât de important ca dorința de a trece peste și a face una cu pământul realitatea pestriță a vieții individuale. Am ajuns, din păcate, să știm în secolul XX că totalitarismul poate avea multe fețe.

În toamna trecută, când a fost anunțat planul Reagan pentru o taxă unică, un ajutor anonim de la Casa Albă a atacat propunerea ca fiind una „care arată ca un sistem de taxare proiectat de o mulțime de oameni din mediul academic”. Și un broker însemnat din New York a acuzat că „acești băieți de la Trezorerie sunt avocați fiscali, profesori asistenți sau statisticieni. Nu înțeleg ce-l ce mișcă pe un antreprenor”.

Firește, proiectantul principal al planului Reagan, o fostă persoană din mediul academic, proclama mândru lipsa sa de realism. Admițând că planul a fost scris în „turnul de fildeș”, el declara că „un lucru bun obținut din turnul de fildeș este că obții opinii care tind să fie nepărtinitoare, care nu sunt afectate de grupurile de interese, care au în minte interesul public”. Sper că vom începe de acum să tratăm astfel de pretenții arogante cu scepticismul pe care-l merită cu prisosință.

[Traducere de Costel Stăvărache. Apărut inițial în The Free Market Reader, Llewellyn H. Rockwell, Jr., ed. (Auburn, Ala.: Ludwig von Mises Institute, 1988), pp. 342–62.]